チタン価格推移と見通し|2025-26調達コスト

チタン価格推移と見通し|2025-26調達コスト

チタン価格を調べても、酸化チタン(TiO2)、スポンジチタン、金属チタンのミル製品では対象市場がまったく異なります。規格や価格指標の読み分けを誤ると、同じ「チタン」であっても現場の見積単価が大きく異なります。場合によっては2倍以上の差が生じることもあります。

チタン価格を調べても、酸化チタン(TiO2)、スポンジチタン、金属チタンのミル製品では対象市場がまったく異なります。

規格や価格指標の読み分けを誤ると、同じ「チタン」であっても現場の見積単価が大きく異なります。

場合によっては2倍以上の差が生じることもあります。

この記事では、2020年以降の推移を指数、kg単価、MT単価に分けて整理します。

自社の調達品に最も近い指標を見極める視点を示します。

『酸化チタンの輸出物価指数推移』のような公的系列と、『米国PPI: Titanium and Titanium-Base Alloy Mill Shapes』のようなミル製品向け指標を混同しないことが出発点です。

チタン価格推移を見る前に押さえるべき3つの価格

3階層の定義と用途マッピング

チタンの価格推移を読むときは、まず「何のチタンか」を3階層に分けて整理する必要があります。

ここを曖昧にしたまま数字だけ追うと、塗料原料の市況と航空機向け材料の見積を同じ土俵で比べることになります。

第1階層は酸化チタン(TiO2)です。

主な用途は顔料、塗料、プラスチック、紙、化粧品などで、化学品としての市場を見ます。

地域別のTiO2価格が代表的な指標で、2025年の価格例では北東アジアがUSD 2.12/kg、欧州がUSD 3.5/kg、北米がUSD 2.97/kgと整理されています。

この階層の価格は建築、塗料、樹脂需要、原料鉱石、エネルギー費の影響を受けます。

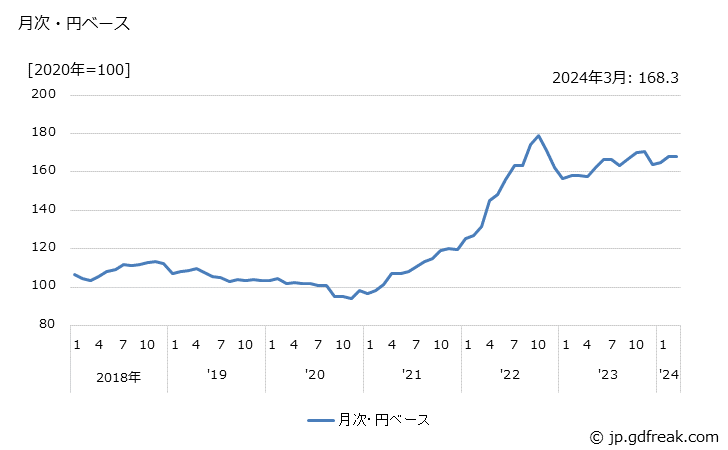

日本の長期推移を見るなら、酸化チタンの輸出物価指数推移では2025年8月が149.7、ピークは2022年10月の179.2で、化学用途の相場感をつかむには有効です。

第2階層はスポンジチタンです。

これは金属チタンの上流原料で、ミル製品の前段にある材料です。

用途としては最終製品そのものではなく、インゴットやミル製品に至る前の供給段階を示す指標と考えると整理しやすくなります。

2024年の世界スポンジチタン生産量は約336千トン、平均市場価格は約USD 7,214/トンという推計があり、需給の引き締まりや供給能力の変化を読むうえで役立ちます。

とくに航空宇宙向けの認証済み供給は価格に効きやすく、中国がサプライチェーン全体で大きな存在感を持つため、地域需給だけでなく上流の供給構造も合わせて見る必要があります。

第3階層は金属チタンミル製品です。

板、棒、シート、インゴット、鍛造材などの形で流通し、実需の見積単価に最も近いのはこの階層です。

ここでは原料費だけでなく、溶解、鍛造、圧延、切断、熱処理、検査、証明書発行、輸送、為替が積み上がります。

米国ではFREDのWPU102505がチタン・チタン基ミル製品の公的価格指数として長期推移の参照に使えます。

さらに地域市況や輸出入価格統計を重ねると、方向感と実勢見積の距離が見えてきます。

現場では、この3階層を「相場把握に効く指標」「先行感を見る指標」「見積に直結する指標」で分けて読むと判断しやすくなります。

| 階層 | 主な対象 | 代表指標 | 何に効く指標か |

|---|---|---|---|

| 酸化チタン(TiO2) | 顔料・化学用途 | 地域別TiO2価格、日本の輸出物価指数 | 相場把握 |

| スポンジチタン | 金属チタン上流原料 | 上流価格、生産量、供給能力動向 | 先行指標 |

| 金属チタンミル製品 | 板・棒・鍛造材など | 米国PPIWPU102505、地域市況、輸出入価格統計 | 見積直結度が高い |

調達仕様書にASTM認証やAMS材が入る案件では、化学品側のTiO2指数だけでは説明が弱く、スポンジとミル製品指数の相関で説明する方が実務的に通りやすい傾向があります。

どの指標を見るべきかチェックリスト

自社が見ている「チタン価格」がどの階層かは、用途、形状、規格、認証、見積科目の5点で判別できます。

単価表の名称より、購買仕様書と見積明細の中身を読む方が確実です。

- 用途で見る

塗料、樹脂、紙、化粧品向けならTiO2の可能性が高く、構造材、耐食設備、航空宇宙部材、医療部材なら金属チタン側です。

中間原料の需給を追う必要がある案件では、スポンジチタンの動向が先に効きます。

- 形状で見る

粉体や顔料ならTiO2です。

スポンジ、インゴット原料の表現があれば上流材です。

板、棒、線、シート、鍛造材、ビレットといった形状名が見積書に出てくるなら、ミル製品を見ています。

- 規格で見る

ASTMやAMSへの適合要求がある場合、比較対象はミル製品か、その前段のスポンジ供給です。

規格番号の細部までは案件ごとに異なりますが、少なくとも化学品としてのTiO2価格だけでは説明が足りません。

- 認証で見る

航空宇宙、防衛、医療、エネルギーの案件では、材料認証、トレーサビリティ、試験成績書の有無が価格を押し上げます。

こうした案件はミル製品価格との連動が強くなります。

- 見積科目で見る

見積書に原料費だけでなく、溶解、鍛造、圧延、熱処理、検査、証明書、輸送が並ぶならミル製品です。

上流原料サーチャージのような項目が前面に出るならスポンジ価格の影響を受けています。

この5項目で見ると、迷いやすい案件も整理できます。

たとえば「チタン材」とだけ書かれた発注でも、見積科目に試験証明書や認証文言が入っていれば、追うべきはTiO2指数ではなくミル製品指数です。

逆に、白色度や分散性が論点になる案件は金属ではなくTiO2市場を見ていることが多いです。

ℹ️ Note

ASTMやAMSが仕様書に入る案件は、用途の時点で化学品ではなく工業材料としての管理が前提になっています。価格説明も「顔料の相場」ではなく「上流原料と認証材の供給」の文脈に置く方が筋が通ります。

指数と実価格・単位の注意点

価格指標を使うときは、指数なのか、実価格なのか、単位はkgかMTかを揃えないと比較が崩れます。

ここは見落とされやすい部分ですが、実務では最も差が出るところです。

まず、指数は方向感を見るためのものです。

FREDのWPU102505のようなPPIは、米国のミル製品価格が上昇局面か下落局面かを追うには有効ですが、そのまま個別見積のUSD/kgにはなりません。

実価格は、形状、規格、ロット、納期、認証、受渡条件が乗った契約価格で決まります。

チタン金属は公開商品取引所で広く標準化された先物が整備された商材ではなく、OTCや個別契約ベースの価格形成が中心なので、指数と実勢価格の間に段差が残ります。

単位換算も混乱の原因です。

たとえばUSD 3,081/MTはUSD 3.081/kgで、USD 7.88/kgとは同列に見えません。

これは対象品目や価格の取り方が違う可能性があるためで、数字の大小だけでは判断できないということです。

2025年6月の地域価格例として米国USD 3,081/MT、中国USD 1,590/MT、日本USD 3,050/MT、ブラジルUSD 2,138/MTというデータがありますが、これをスポンジ価格や認証ミル材の見積単価と横並びに置くと誤読します。

2023年5月の日本から米国向けチタン原料輸出平均価格が1,426円/kgという数値も、あくまで「チタン原料」の輸出平均であり、板材や鍛造材の成約単価そのものではありません。

材料コストの感覚だけをつかむなら、たとえば素材価格がUSD 7.88〜9.00/kgのレンジにある局面では、2.0kgの小型部品で素材部分はUSD 15.76〜18.00程度になります。

ただし、これは素材だけの話で、ミル製品としての加工・認証・検査・輸送は別建てです。

航空宇宙向けの小ロット認証材では、こうした付加コストが素材価格に重なり、見積単価の説明軸は「チタン相場」だけでは足りなくなります。

受渡条件も見逃せません。

FOBとCIFでは、同じ材料でも輸送費と保険の乗り方が変わるため、到着地ベースの比較では差が出ます。

チタンは輸送費、エネルギーコスト、地政学の影響を受けやすく、2025年9月の価格転嫁率は53.5%、うち原材料費55.0%、労務費50.0%、エネルギー48.9%という調査結果もあります。

価格改定の説明で「相場が上がったから」だけでは弱く、原料、工程、エネルギー、物流のどこが効いたのかを分けて見る方が通ります。

このセクションで押さえたいのは、チタン価格を一つの折れ線で理解しないことです。

TiO2は化学用途の市況、スポンジは上流の先行感、ミル製品は実需見積に近い指標として役割が分かれています。

その対応関係が見えてくると、同じ「チタン価格上昇」という見出しでも、自社の調達コストに直結するのがどの数字なのかを取り違えなくなります。

2020年以降のチタン価格推移の要点

2020-2022: 供給逼迫と価格上昇の波

2020年以降の流れを短くつかむなら、最初の山は 2020年後半から 2022年にかけて形成された上昇局面です。

化学品側の先行感を見る指標としては、日本の『酸化チタンの輸出物価指数推移』がわかりやすく、2020年11月の 93.9 を底に、2022年10月には 179.2 まで上がっています。

2020年=100 の指数でここまで上がったということは、コロナ後の需給回復、エネルギーコスト上昇、物流の混乱が重なり、川上から価格圧力が広がったことを示しています。

金属材側でも、米国のFREDで公開されているTitanium and Titanium-Base Alloy Mill Shapesの PPI 系列 WPU102505 は、ミル製品の長期方向を見るには有効で、2020年から 2022年にかけての上昇局面と、その後の高止まりを読み取れます。

ここでの PPI は実際の見積単価そのものではなく、金属チタンミル製品の価格水準がどちらへ動いているかを見るための公的指数です。

設計や調達の現場では、TiO2 の指数で川上の圧力を、PPI で金属材側の方向感を重ねると、値上げ説明の筋道が通ります。

この時期の背景には、航空宇宙を含む需要回復に加え、電力・還元工程・輸送の負担増がありました。

チタンは取引所先物で一物一価になりにくく、相対取引の比重が高いため、需給が締まる局面では「相場が上がる」というより、まず見積改定の頻度が上がり、納期条件やロット条件が厳しくなる形で現れます。

2020-2022年は、まさにその典型でした。

グラフで見る! 酸化チタンの価格(輸出品)の推移 月次・円ベース

このページでは、日本銀行 企業物価指数のデータに基づいて、酸化チタンの価格(輸出品)の推移についてGD Freakがグラフを作成し、その内容を説明しています。

jp.gdfreak.com2023-2025: 高止まりと品位・用途での“選別上昇”

2023年以降は、2022年の急騰局面がそのまま続いたというより、高い水準を保ったまま、用途や品位ごとに値動きが分かれる段階に入ったと見るのが実務的です。

化学品側の参考指標である日本の酸化チタン輸出物価指数は、ピークの 179.2 からは下がったものの、2025年8月でも 149.7 です。

2020年基準から見ればなお高い水準にあり、ピークアウト後も元の価格帯に戻っていないことが読み取れます。

一方で、金属チタンでは「どの材料でも同じように上がる」局面ではなくなっています。

市場調査会社の見通しでは、2025年Q1 に USD 7.88/kg、年末に USD 9.00/こうした kg 単価はスポンジや汎用的な市場指標の色合いが強く、認証材や特殊形状材の実需価格は別のカーブを描きます。

航空宇宙向け、認証付き、小ロット、特定形状といった条件が付くほど、上流原料の上昇以上に価格が持ち上がる傾向が知られています。

反対に、汎用品に近い領域では、ピーク時ほどの勢いはなくても高値圏を維持する、という見え方になります。

この「選別上昇」は、調達実務では見積差として表れます。

同じチタンでも、一般工業向けの原料指標では説明し切れず、認証、検査、トレーサビリティ、歩留まりが乗る案件ほど価格改定幅が大きくなるからです。

年度予算レビューでは、まず PPI のような指数で方向感を押さえ、次に地域市況の USD/MT を置き、そこへ為替と物流費を加えて円建てに統一すると、社内での説明が通りやすくなります。

指数だけでは金額感が見えず、地域市況だけでは時系列の説得力が弱いため、この並べ方だと「なぜ今の見積がこの水準なのか」を整理しやすくなります。

2025-2026: 地域価格差の拡大と単位の読み替え

IMARCの2025年6月データでは、米国が3,081 USD/MT、日本が3,050 USD/MT、中国が1,590 USD/MT、ブラジルが2,138 USD/MTとされています。

中国と米国・日本の間には、ほぼ2倍の開きが見られます。

| 地域 | 2025年6月価格 |

|---|---|

| 米国 | 3,081 USD/MT |

| 日本 | 3,050 USD/MT |

| 中国 | 1,590 USD/MT |

| ブラジル | 2,138 USD/MT |

この表を見るときは、まず MT が metric ton、つまり 1,000 kg である点を押さえる必要があります。

米国の 3,081 USD/MT は 3.081 USD/kg、中国の 1,590 USD/MT は 1.59 USD/kg です。

ここに 2026年2月の北米近傍指標 6.92 USD/kg を並べると、一見して矛盾して見えますが、実際には品位、対象品目、形状、受渡条件が揃っていないためです。

MT 建ての地域価格と kg 建てのスポット近傍指標は、そのまま横並びにして高い安いを論じる数字ではありません。

円建ての感覚を持つ補助線としては、2023年5月の日本から米国向けチタン塊・粉その他輸出平均価格 1,426円/kg という数字が使えます。

これも最終ミル製品の価格ではなく原料寄りの統計ですが、USD/kg や USD/MT だけではつかみにくい国内の価格感覚を補う材料になります。

実務では、指数は「方向」、USD/MT は「地域間の水準差」、USD/kg は「原料やスポット近傍の単価感」、円/kg は「社内予算との接続」と役割を分けると混乱が減ります。

ℹ️ Note

数字を並べるときは、「これは指数か、実価格か」「単位は kg か MT か」「何のチタンか」を1行で添えるだけで読み違いを防げます。たとえば「WPU102505 はミル製品の価格指数」「3,081 USD/MT は 2025年6月の地域市況」「6.92 USD/kg は 2026年2月の北米近傍指標」のように注記すると、同列比較の誤解を避けられます。

価格を動かす主要因

需要側のドライバー: 航空宇宙・防衛・産業用途

チタン価格の動きを読むとき、まず押さえるべきなのは「需要量」だけでなく「どの品質の需要が増えているか」です。

とくに航空宇宙と防衛は、同じチタン需要でも価格への効き方が一般工業用途と異なります。

航空機の増産やエンジン関連の回復が進む局面では、単純なスポンジ需要の増加というより、航空宇宙向けに認証された原料と、その後工程まで含めた供給枠が詰まりやすくなります。

ここで値段を押し上げるのは数量そのものより、認証要件に合う供給の希少性です。

化学、医療、一般産業でもチタン需要はありますが、価格上昇の影響は用途ごとに異なります。

とくに航空宇宙・防衛では材料規格やトレーサビリティ、溶解履歴、工程認証が連続して問われるため、需要回復時に認証済み供給へ価格上昇が集中する傾向があります。

選定現場でよく表れるのは、同じ形状の鍛造品に見えても、一般工業材と航空宇宙材では価格弾性がまったく違うという点です。

航空宇宙系の見積では、認証済みスポンジに加えて、複合溶解や鍛造まで含めた工程制約がボトルネックになりやすく、見た目が同じ部材でも原料市況だけでは説明できない価格差が付きます。

材料そのものより、規格適合と工程のつながりに値段が付く、という理解のほうが実務には合います。

防衛需要も見逃せません。

防衛は民間航空ほど生産計画が公開されにくい一方、供給源の安定性と国内外の調達制約が価格に反映されやすい分野です。

とくに供給源が限られる材料では、仕様変更よりも既存認証サプライチェーンの維持が優先されるため、需要増がそのままタイト感として出やすくなります。

結果として、航空宇宙・防衛の回復局面では、汎用指標が落ち着いて見えても、認証材の見積だけ先に切り上がる場面が起こります。

供給側のドライバー: スポンジ能力・認証・エネルギー

供給側では、スポンジチタンの生産能力と、その中で実際にどれだけ認証供給として使えるかが中核になります。

2024年の世界チタンスポンジ生産量は約336千トンと推計されていますが、この総量だけで需給を判断すると実務では誤差が大きくなります。

理由は、全量が同じ用途に振り向けられるわけではなく、航空宇宙向けに使える供給は認証や工程適合の制約で絞られるからです。

数量があることと、必要な品質で出荷できることは別問題です。

加えて、供給源の集中が価格感応度を高めています。

中国が最大の供給源である構造は、数量面では安定材料に見えても、地域ごとの政策、輸出動向、内需優先の動きが出ると国際市況に波を立てます。

日本のように輸入依存の要素を抱える市場では、海外のスポンジ供給が揺れるだけで円建て調達コストに直接響きます。

とくに上流原料を海外に依存しつつ、下流で高品位材を必要とする場合、供給ショックは二重に効きます。

認証供給の増減も、一般的な生産能力以上に見ておくべき論点です。

Argusが伝えた『Aerospace-approved Ti sponge supply up in 2024』のような情報が意味を持つのは、航空宇宙向けでは重要なポイントが異なるためです。

具体的には、「スポンジがあるか」より「認証済みのスポンジがどれだけ増えたか」が価格の天井と底を左右します。

供給能力の新設や増強が報じられても、それが認証材として市場に効くまでには時間差があります。

この時間差が、需要回復局面での上振れを招きます。

エネルギーコストもチタンでは無視できません。

スポンジ製造や溶解は電力負荷の高い工程を含むため、電力価格の上昇は上流から中流まで連鎖します。

上流のスポンジ価格だけでなく、再溶解、鍛造、熱処理、検査まで電力コストの影響が残るため、見積改定は一度で終わらず、二次・三次で波及しやすい構造があります。

経済産業省の2025年9月調査では、価格転嫁率は総合53.5%、原材料55.0%、労務50.0%、エネルギー48.9%でした。

エネルギーの転嫁率が原材料より低いということは、電力や燃料の上昇分がサプライチェーンのどこかで吸収されやすいことを示します。

実務では、一次加工で吸収しきれなかった分が、次回の値上げ時に加工費や諸経費へまとめて乗り直されることがあり、材料費据え置きに見えても総額は上がる、という見え方になります。

Aerospace-approved Ti sponge supply up in 2024 | Latest Market News

Titanium sponge output from aerospace-approved titanium sponge producers increased last year as lower output from Japan

www.argusmedia.com外部要因: 為替・輸送費・地政学・政策

外部要因では、まず為替の影響が直接的です。

チタンは海外原料や海外材の比率が高いため、円安局面ではドル建て価格が横ばいでも円建て調達額は上がります。

社内で「市況は落ち着いているのに、なぜ見積が下がらないのか」という議論が起きる場面では、原料価格そのものより為替の寄与が大きいことが珍しくありません。

とくに輸入依存の高い調達構造では、円安はスポンジ、ミル製品、輸送、保険まで広く効きます。

輸送費も独立した変数です。

海上運賃は需給、燃料費、港湾混雑、航路再編で変動し、素材価格が落ち着いてもCIFベースの到着価格を押し上げます。

Incoterms 2020の考え方に沿って見ると、FOBとCIFでは比較対象が異なるため、調達部門が見ている「材料単価」と経理が受け取る「到着原価」の間にズレが生じます。

チタンのように相場そのものが一物一価ではない商材では、このズレが見積比較を難しくします。

地政学の影響は、供給源集中と組み合わさることで価格変動を拡大します。

主要供給国に生産が偏る市場では、制裁、輸出管理、物流制約、地域紛争のいずれも単独で終わらず、納期と価格の両方に効きます。

防衛需要の高まりや経済安全保障の政策強化が進む局面では、単なるコスト比較より「どの供給源を維持できるか」が優先され、その結果として割高でも代替供給を確保する動きが出ます。

これは短期の値上がりというより、調達ポートフォリオの再構築コストとして現れます。

政策面では、輸入依存の高い素材をどう位置付けるかが価格形成に影響します。

経済安全保障の観点から国内回帰や友好国調達の比重が高まると、供給の安定性は増す一方、短期的にはコスト上昇圧力になります。

供給源を分散させるには、認証、監査、試験、契約整備が必要で、その費用は最終的に見積へ反映されます。

単価表だけ見れば割高でも、供給途絶リスクを含めた実効コストでは合理的、という判断が増える領域です。

モニタリング対象としては、低頻度の年次統計より高頻度で追える指標のほうが有効です。

金属チタンミル製品の方向感はFREDの 『WPU102505』 のようなPPIで確認し、化学品側の温度感は地域別のTiO2価格で補助的に見ると、上流の資源・エネルギー圧力を拾えます。

あわせて、スポンジの生産・在庫動向、航空機OEMの生産計画、電力価格指数、ドル円を並べると、見積改定の前兆が読み取りやすくなります。

日本の長期推移の補助線としては、『酸化チタンの輸出物価指数推移』 のような系列も使えます。

TiO2そのものがミル製品価格を直接決めるわけではありませんが、化学品・鉱物系のコスト圧力を映す指標として置くと、上流側の空気感を把握しやすくなります。

Producer Price Index by Commodity: Metals and Metal Products: Titanium and Titanium-Base Alloy Mill Shapes

fred.stlouisfed.org2025-2026年の調達コスト見通し

前提条件と指標の読み替え

2025年から2026年の調達コストを読むときは、まず「いま見ている数字が何の価格なのか」を固定する必要があります。

前述の通り、チタン系の価格指標は品位、形状、受渡条件で意味が変わります。

したがって見通しは単一点の予想値ではなく、レンジで評価するほうが実務に合います。

とくにスポンジ、一般工業材、航空宇宙向け認証材では、同じ「チタン価格」という言い方でも見積への効き方が異なります。

見通しと確定事実を分けて扱うことも欠かせません。

たとえばExpert Market Researchの『Titanium Price Trends, Supply Risks and Forecast 2026』では、2025年はQ1の7.88 USD/kgから年末に9.00 USD/これは将来見通しとして読むべき数字です。

一方で、2026年2月の北米価格例としては6.92 USD/kgという公表値があります。

こちらは観測時点の地域価格であり、予測値とは性格が異なります。

両者をそのまま時系列でつなぐより、「対象品目」「地域」「価格の取り方」が違う可能性を前提にします。

調達条件へ読み替える必要があります。

この読み替えで見落とされやすいのが、用途・地域・形状による差の大きさです。

たとえば小型部品で材料重量が2.0kg程度なら、素材コストだけを見ると7.88 USD/kgでは15.76 USD、9.00 USD/kgでは18.00 USDという感覚になります。

しかし実務の見積は、ここに溶解、鍛造、圧延、切断、試験、証明書、物流が重なります。

航空宇宙向けの認証材では、素材価格そのものより、認証とトレーサビリティの付加コストが総額を押し上げる場面が珍しくありません。

構造的には高止まりしやすい市場ですが、その高止まりは一様ではなく、どの用途に向けた、どの地域の、どの形状かで水準差が広がります。

補助指標としてFREDのミル製品PPIや、日本の長期系列としてGD Freakの 『酸化チタンの輸出物価指数推移』 を並べる見方には意味があります。

日本の酸化チタン輸出物価指数は2025年8月に149.7で、2022年10月には179.2、2020年11月には93.9でした。

ただし、TiO2は顔料系の市況であり、金属チタンミル材の直結指標ではありません。

2025年の地域別TiO2価格も北東アジア2.12 USD/kg、欧州3.5 USD/kg、北米2.97 USD/kgと開きがありますが、これは化学品側の需給やエネルギー、地域コストを映す数字で、金属ミル材の成約単価をそのまま示すものではありません。

顔料市況は「上流のコスト圧力を補助的に見る窓」としては有効でも、金属材見積の代用にはなりません。

Titanium Price Trend, News, Index and Forecast 2026

Track titanium costs across India, North America and Asia with sponge capacity shifts, aerospace demand, and the 2027 fo

www.expertmarketresearch.com三つの価格シナリオ

2025年から2026年の見通しは、需要、供給、外部要因の三軸で分けると整理しやすくなります。

需要側では航空宇宙の生産ペース、供給側では認証済みスポンジの増勢、外部要因では為替とエネルギーが効きます。

この組み合わせから、強気、中立、弱気の三つのシナリオが組めます。

強気シナリオでは、航空宇宙向け需要の回復が先行し、認証済み供給の立ち上がりが追いつかず、さらにドル高や電力高が重なる構図です。

この場合、7.88 USD/kgから9.00 USD/kgへの上昇レンジに近い読み方になります。

ミル材や認証材では、この上流レンジに加工費と認証費が乗るため、調達現場では「相場以上に見積が上がった」と映りやすい局面です。

円建て予算では、ドル円が10円/USD動くと、同じドル建て見積でも社内計上額は明確に振れます。

ドル建て価格上昇と円安が同時に起きると、円建て総額は二重に押し上げられます。

中立シナリオでは、需要は底堅い一方で、認証スポンジの供給増が徐々に効き、価格は高水準を維持しつつ急騰までは至らない展開です。

2026年2月の北米価格例である6.92 USD/kgは、この中立から弱含み寄りの参照点として置けます。

ただし、北米価格だからそのまま日本やアジアの調達単価に置き換えられるわけではありません。

2025年6月の地域価格例を見ても、米国3,081 USD/MT、日本3,050 USD/MT、中国1,590 USD/MT、ブラジル2,138 USD/MTと水準差があります。

ここには為替だけでなく、物流距離、国内需要の構成、上流から中流までの加工・在庫の持ち方が反映されます。

米国と日本が近い水準で、中国が低く見えるのは、単純な安値というより、対象市場の需給と品目構成が異なるためです。

弱気シナリオでは、航空宇宙の増産テンポが鈍り、認証済み供給が想定以上に増え、エネルギーと物流も落ち着く展開を想定します。

この場合、上流価格のピーク感は後退し、地域間スプレッドも縮小方向に向かいます。

ただし、ここでも調達コスト全体が同じ比率で下がるわけではありません。

転嫁率の実態を見ると、原材料55.0%に対してエネルギー48.9%、労務50.0%で、コスト低下がそのまま見積引き下げに反映される構造ではありません。

加工費や検査費は下方硬直的に残りやすく、素材だけが下がっても総額は思ったほど動かないことがあります。

⚠️ Warning

地域価格差は「どこが高いか」だけでなく、「なぜそのスプレッドが残るか」で見ると解像度が上がります。為替差、海上運賃、国内需要の偏り、在庫政策、認証材の比率が重なると、同じ月の数字でも一物一価にはなりません。

三つのシナリオを並べると、構造的には高止まりしやすい一方で、用途・地域・形状によって着地点が分かれることが見えてきます。

一般工業向けの汎用材は弱気シナリオの恩恵を受けやすい一方、航空宇宙向けの認証材や小ロット特殊材は、中立シナリオでも高止まりが続く可能性があります。

見通しの議論で「チタンは上がるのか、下がるのか」と一語で片づけると、ここを外します。

予算編成・見積有効期限の設計ポイント

予算編成では、単年度の一本値を置くより、ベース・上振れ・下振れの3ケースで組むほうが現実的です。

ベースは中立シナリオ、上振れは強気シナリオ、下振れは弱気シナリオに対応させ、ドル建て単価だけでなく円建て換算も並べます。

ここで効くのが為替感応度です。

ドル円が±10円/USD動いた場合の円建て影響をあらかじめ別枠で持っておくと、相場要因と為替要因を社内で切り分けて説明できます。

材料価格の上昇なのか、為替差損なのかが曖昧なままだと、調達部門と事業部の議論がかみ合いません。

見積有効期限も、固定単価の長短だけで決めるより、連動条項を入れた設計のほうが機能します。

実務では、社内稟議で指数連動(PPI)+為替条項+物流実費の形に整理すると、上昇局面でも下落局面でも再交渉の摩擦が減ります。

材料部分はFREDのPPIのような公的指数に連動させ、輸入材は為替条項で切り出し、海上運賃や保険は実費精算に分ける設計です。

このやり方だと、サプライヤー側は読めないリスクを過剰に価格へ織り込まずに済み、買い手側も「どこまでが材料で、どこからが外部要因か」を追跡できます。

結果として、上下変動のたびに単価全体を開き直す必要が薄れます。

予算前提としては、次の三点を明示しておくとぶれが小さくなります。

第一に、対象はスポンジなのか、ミル製品なのか、認証材なのか。

第二に、受渡条件はFOBなのかCIFなのか。

第三に、円建て計上の基準為替をどこに置くかです。

この三つが曖昧だと、同じ「前年比上昇」という表現でも中身がずれます。

2025年から2026年は、構造的な需給ひっ迫感が残る一方、地域差と仕様差が数字を大きく動かす局面です。

したがって予算編成では、市況見通しそのものよりも、どの前提でレンジを置いたかが説明責任の中心になります。

実際の調達現場では、用途・地域・形状による差が大きい商材ほど、単価表より前提表のほうが効きます。

板材、棒材、鍛造素材、認証材をひとつの「チタン単価」に畳み込むと、後工程で必ず差異が噴き出します。

2025年から2026年のコスト見通しを扱うなら、上流の強含みだけを警戒するより、どのケースで総額がどこまで振れるのかを先に定義したほうが、見積査定も予算差異分析も整います。

調達実務で使える見積査定の考え方

材料費・歩留まり・スクラップの扱い

見積査定の起点は、総額を「材料」「工程」「認証・検査」「物流」「為替」に分けて見ることです。

チタン材では、この分解をしないまま相見積を並べると、相場に連動している部分と、仕様で固定される部分が混ざって見えてしまいます。

should-costの考え方では、まず材料費をスポンジ、インゴット、スクラップ戻しの流れに沿って捉え、そのうえで溶解、鍛造・圧延、機械加工、熱処理、検査、輸送、通貨条件を積み上げます。

材料費は、単純に「製品重量×相場」では置けません。

鍛造材や削り出し部品では、歩留まりが見積を大きく左右するためです。

実務では、鍛造リングのような形状で歩留まりが60〜80%のレンジに入る前提で見ることが多く、完成品1kgに対して必要な原材料投入量はそれより多くなります。

ここにスポンジやインゴットの基準単価を掛け、発生スクラップの戻し価値を控除するのが基本形です。

スクラップ戻しを見ない査定は、材料費を過大に読みやすく、逆にスクラップ価値だけを強く見すぎると、再利用条件やグレード差を無視した甘い見積になります。

感覚をつかむために、素材コストだけを切り出して考えると、材料重量2.0kgの小型部品でも、原料単価を2025年の指標レンジで置けば素材部分はUSD 15.76〜18.00に入ります。

もちろんこれは材料だけの話で、実際の購買単価はここに溶解鍛造加工費、熱処理、試験成績書、輸送費、為替が重なります。

見積レビューの現場では、一般工業材の板・棒では材料費比率が30〜60%のレンジに収まることが多く、航空宇宙材ではこの比率が下がる代わりに認証・検査の存在感が強く出ます。

数字だけを見ると「材料はそれほど高くないのに総額が高い」ように見える案件でも、内訳を見ると整合する場面が少なくありません。

この分解では、単位と条件の同条件化も欠かせません。

kg建てかMT建てか、受渡条件がIncoterms 2020のFOBかCIFか、支払通貨が円かUSDかで、材料費の見え方は変わります。

とくに海上運賃と保険を含むCIFは、材料価格の比較表にそのまま混ぜると、物流費を材料高と誤認しやすくなります。

ℹ️ Note

見積比較では、kg/MT換算、インコタームズ、支払通貨の3点を先にそろえるだけで、価格差の正体が見えます。材料差なのか、物流差なのか、為替差なのかを切り分けられない比較表は、査定表として機能しません。

溶解・鍛造・加工・検査のコスト感応度

チタンの見積で材料費の次に見落とされやすいのが、工程別コストの感応度です。

should-costで見るなら、溶解はVARやEB溶解のような再溶解工程を含むのか、鍛造または圧延の負荷がどこまであるのか、機械加工でどれだけ切削するのか、熱処理が仕様に入るのか、さらにAMSやASTMへの適合証明、第三者試験、トレーサビリティ管理まで必要なのかを分けて考える必要があります。

エネルギーコストが上がる局面では、溶解、熱処理、鍛造の比率が相対的に上がります。

前述の通り、チタンは上流から中流まで電力負荷の高い工程を通るため、材料相場が横ばいでも工程費が見積を押し上げることがあります。

経済産業省の価格交渉促進月間フォローアップ調査では、エネルギーコストの転嫁率は48.9%で、原材料費の55.0%より低く出ています。

これは、上がった電力・燃料費が一度で価格に載り切らず、のちに加工費や諸経費へにじむ構造を示しています。

査定では「材料単価は据え置きなのに、なぜ総額が上がるのか」という問いに対し、工程別の吸収と転嫁の遅れを前提に置くと説明がつきます。

航空宇宙系の材では、認証・試験費の固定費ウェイトが高くなります。

AMS適合、ASTM準拠、第三者検査機関による試験成績書、場合によってはAS9100やNADCAP運用下の工程管理が前提になると、小ロットほど単価への跳ね返りが強く出ます。

実務感覚では、一般工業向けの板・棒は材料と加工の議論でほぼ整理できる案件が多いのに対し、航空宇宙材は認証書類、ロット管理、試験片採取、検査立会いのような固定作業が総額を支配することがあります。

そのため、同じ重量、同じ材種に見えても、一般工業材と航空宇宙材を単純比較すると見積査定を誤ります。

加工費の見方も、単なる加工時間の積み上げでは不足します。

削り代が大きい部品は、材料歩留まりの悪化がそのまま切削費の増加につながりますし、熱処理後に追加工が入る仕様では段取り替えや再検査も発生します。

鍛造で素材形状を寄せておく見積と、丸棒から削り出す見積では、材料費と加工費の配分が変わるだけでなく、スクラップ量、検査ポイント、納期リスクまで変わります。

したがって、査定時は「どの工程を内製し、どこを外注し、どこで認証を付けるか」という工程設計そのものを読む必要があります。

指数・為替条項での価格エスカレーター設計

相場情報を購買条件に落とし込むときは、単価を固定するより、連動する項目を分けたほうが実務的です。

金属チタンミル製品に近い参照軸としては、米国PPIのWPU102505が使えます。

FREDのWPU102505は、少なくとも「材料相場に連動する部分」を外部指標で定義する土台になります。

設計の考え方としては、見積総額のうち材料相当部分だけをこの指数に連動させ、溶解鍛造加工費、検査認証費、物流費、為替差を別建てにする形です。

こうすると、相場上昇局面でも下落局面でも、どこが調整対象なのかが明確になります。

為替条項も、材料連動とは切り分けておくほうが査定しやすくなります。

円転時の簡易試算は、円建て影響額=USD建て価格×数量×為替変動幅で置けます。

たとえば為替感応度を±1円/USDで見るなら、USD建て価格に数量を掛けたUSD総額がそのまま円影響額になります。

USD 8/kgの材料を100kg買う案件なら、USD総額は800で、為替が1円動くごとに円建て総額は800円動く計算です。

この式は単純ですが、相場要因と為替要因を分けて社内説明するには十分機能します。

実務で条項設計を詰める際は、次の観点が並んでいないと比較になりません。

| 確認項目 | 見るポイント |

|---|---|

| 単位 | kg建てかMT建てか |

| 価格条件 | EXW、FOB、CIF、DAPのどれか |

| 支払通貨 | 円建てかUSD建てか |

| 材料連動 | WPU102505などの指数参照があるか |

| 工程費 | 溶解、鍛造・圧延、加工、熱処理が固定か変動か |

| 認証・検査 | AMS、ASTM、第三者試験費が含まれるか |

| 物流 | 海上運賃、保険、通関関連費用を含むか |

| スクラップ | 戻し条件が単価に織り込まれているか |

指数連動を入れても、工程費や認証費まで自動で動かす設計にすると、値動きの説明責任がぼやけます。

チタンの調達では、材料部分は指数、輸入部分は為替、海上運賃と保険は物流、認証は固定費という切り分けのほうが、見積査定の精度が上がります。

相場情報を読む力がそのまま購買判断につながるのは、この分解が契約条件まで落ちている場合です。

コスト上昇に備える実務対応

調達分散と長納期材の前倒し

長納期材は、分散以上に前倒しの効き目が大きい領域です。

航空宇宙材、厚板、大物鍛造材のように溶解から鍛造、熱処理、検査まで工程が長い品目は、値上がりを見てから手配すると、単価だけでなく納期の面でも後手に回ります(注: AS9100/NADCAP に関する具体的な審査費用や工程一覧を示す場合は、認証機関の公式情報を一次出典として参照してください。

ここでは概念説明に留めます)。

見積査定の場面では、調達先を2社以上にすること自体が目的ではありません。

材料認証、試験成績書、トレーサビリティ、輸送条件までそろえたうえで比較できる状態をつくることが本質です。

たとえば海外材ではIncoterms 2020上の条件差で着地単価が変わるため、FOBとCIFを混ぜて比較すると、調達先分散の効果が見えなくなります。

地域分散は、価格だけでなく、物流停止時の継続供給余地を買う行為でもあります。

長納期材は、分散以上に前倒しの効き目が大きい領域です。

航空宇宙材、厚板、大物鍛造材のように溶解から鍛造、熱処理、検査まで工程が長い品目は、値上がりを見てから手配すると、単価だけでなく納期の面でも後手に回ります。

こうした材は、四半期や半期の需要見通しに対して、必要量、引取時期、保管条件を事前に詰めたロット計画まで一体で置くほうが実務に合います。

単なる前倒し発注ではなく、「いつ、どのロットを、どの案件に充てるか」を決めておかないと、在庫だけが膨らみ、歩留まり悪化や余剰材発生で吸収したコストが別の場所で漏れます。

相場観の補助線としては、Expert Market Researchが示した2025年Q1のUSD 7.88/kgから2025年末のUSD 9.00/kgというレンジが参考になります。

材料単価の差は小さく見えても、鍛造材や厚板では歩留まり損や加工段取り、再検査費が連動して総額差が大きくなる点に注意してください。

相場観の補助線としては、Expert Market Researchが示した2025年Q1のUSD 7.88/kgから2025年末のUSD 9.00/kgというレンジは、前倒し手配の判断に十分な意味を持ちます。

材料だけを見れば1kg当たりの差は限定的に見えても、鍛造材や厚板では歩留まり損、加工段取り、再検査費まで連動するため、実際の案件総額では差が膨らみます。

現場では、長納期材ほど「必要になったら買う」運用が通用しない局面があり、先に枠を押さえた案件のほうが、結果として総コストを抑えられる場面が少なくありません。

価格条項・指数連動の設計

価格上昇への対応を単発の値下げ交渉に頼ると、改定のたびに議論が振り出しに戻ります。

そこで効くのが、価格改定条項を契約や発注条件に明文化する運用です。

材料費、為替、物流費、加工費を一括で曖昧に扱わず、どの項目がどの条件で見直されるかを分解して定義すると、見積の妥当性を継続的に判断できます。

チタン材では、材料部分だけを外部指数や参照市況に連動させ、物流費と為替は別建てにする設計が扱いやすい形です。

金属チタンミル製品に近い公的指標としてはFREDの『WPU102505』があり、材料相場の方向を契約条件に落とし込む基準として使えます。

ここでの要点は、総額を丸ごと連動させないことです。

溶解・鍛造・検査・認証の固定費まで指数に連れて動かすと、何が上がったのかが不明瞭になります。

材料は指数、為替は基準レート、物流は海上運賃や保険、認証・試験は固定作業として切り分けると、改定理由の説明が通ります。

見積有効期限も、条項設計では外せません。

チタンのように上流から中流まで電力負荷が高く、需給変動が段階的に伝わる材では、見積提出時点の前提を放置すると、受注時に再交渉が発生します。

したがって、見積には有効期限を明記し、その期間を過ぎた場合はどの項目を見直すのかを先に決めておくほうが、サプライヤ側の過剰なリスク織り込みも抑えられます。

結果として、初回見積を必要以上に高くされる事態を避けられます。

社内運用の面では、価格転嫁の議論を「材料だけ」の話にしないことも欠かせません。

経済産業省の価格交渉促進月間フォローアップ調査では、価格転嫁率は総合53.5%、原材料費55.0%、労務費50.0%、エネルギーコスト48.9%でした。

チタンでは溶解、鍛造、熱処理、検査の各工程に電力と技能工数が乗るため、原材料・エネルギー・労務の三本柱で交渉フレームを組んだほうが実態に合います。

サプライヤからの値上げ申請を受ける側でも、自社から販売先へ転嫁する側でも、この3区分で説明できる資料を持っているかどうかで交渉の精度が変わります。

⚠️ Warning

価格条項は曖昧だと機能しません。最低限「材料指数」「為替基準日」「物流改定条件」「見積有効期限」の4点を明確に定めてください。

代替材・スクラップ利活用

価格上昇局面で見直すべきなのは、購入単価だけではありません。

そもそもその材種、その形状、その加工プロセスでなければ成立しないのかを設計側から点検すると、材料投入量そのものを減らせることがあります。

代表的なのが、合金グレードの見直しです。

強度や耐食性の要求に対して過剰仕様になっている部品では、Ti-6Al-4Vから純チタン2種へ落とせる余地が残っていることがあります。

もちろん規格要求や使用条件を満たすことが前提ですが、純チタンで足りる部位に高価な合金を使い続ける合理性は薄く、価格上昇時ほど見直し効果が表れます。

形状の見直しも、実務上の効き目が大きい領域です。

鍛造材を粗取り前提の大きなブロックで入れるのではなく、近似形状まで寄せた素材設計に変えると、材料投入量を1割以上落とせるケースがあります。

実際、価格が上がった局面ほど、この種の設計変更の価値がはっきり出ます。

丸棒や角材から大きく削り出していた部品を、鍛造で輪郭に寄せるだけで、材料費だけでなく切削工数、スクラップ量、工具消耗まで同時に下がるためです。

見積上は素材費低減に見えても、実際には工程全体のコスト構造を変える施策になっています。

スクラップの扱いも、チタンでは見逃せません。

削り出しや端材で発生する社内スクラップを、材種やロットを分けて回収し、戻し材として活用できる仕組みを持つと、値上がり局面での吸収力が上がります。

チタンはスクラップ価値が比較的高いため、混材や汚染を避けた回収ルールがあるだけで実収率が変わります。

さらに、品質要件に抵触しない用途では、二次材やリサイクル材の活用可能性を検討する余地もあります。

ここでの論点は安ければよいではなく、どの用途なら品質証明、成分保証、トレーサビリティの条件を満たせるかです。

市場全体を見ても、原料や中間材の逼迫がそのままミル材のコストに波及する構造は続いています。

Argus Mediaが報じた航空宇宙向けスポンジ供給の回復や、2024年の世界スポンジチタン生産量が約336千トンという規模感は、供給が増えても認証済み材や特定用途材では代替が限られることを示します。

だからこそ、単に安い調達先を探すより、代替材の適用範囲、歩留まり改善、スクラップ戻しの設計を並行して進めるほうが、コスト上昇への耐性は強くなります。

調達部門だけで完結せず、設計、製造、品質保証と同じ前提で材料の使い方を組み替える視点が求められます。

よくある疑問

なぜ高い?

チタンが高い理由は、原料の名前だけでは説明しきれず、製錬から最終材までの工程構造にあります。

まず上流では、スポンジ製錬そのものが高エネルギー型です。

そこから溶解、鍛造、熱処理、検査へ進む過程でも設備負荷が重く、一般鋼材のような大量連続生産に乗りにくい特徴があります。

2024年の世界チタンスポンジ生産量は約336千トンという規模で、鉄鋼や汎用非鉄に比べて生産母数が小さいため、固定費の吸収でも不利になりやすいのが利点です。

加えて、歩留まりの低さも効きます。

切削代が大きい部品や、鍛造後に多く削る形状では、買った材料がそのまま製品質量になりません。

素材費だけを見ていると見積の高さが理解しにくいのですが、実際の調達単価には捨て代、再溶解、検査、証明書発行まで乗ります。

航空宇宙や医療では、規格適合だけでなくトレーサビリティや品質保証の要求が厳しく、認証済み供給の選択肢が限られるため、需要が集中したときに価格が締まりやすくなります。

需要面では、航空宇宙比率の高さも見逃せません。

認証済みスポンジやミル材は、量があってもすぐ代替できるわけではなく、供給の「使える範囲」が狭いからです。

Argus Mediaの『Aerospace-航空宇宙向けで承認された供給能力は欠かせません。

市場の見え方を左右します。

単に「チタン地金がある」だけでは、実需のひっ迫は解けません。

ステンレス比はどのくらい?

社内でよく求められるのが「ステンレスの何倍か」という一言の比較ですが、これは固定倍率で置くと後で齟齬になりやすい論点です。

用途、規格、形状、認証、加工度合いで単価差が大きく動くため、一般用途でも目安は2〜4倍程度の幅で見たほうが実務に合います。

さらに航空宇宙向けや医療向けの認証材、小ロット材、特殊形状材では、それ以上の差になる場面があります。

実際の合意形成では、「ステンレス比3倍です」と一枚で説明すると、板材の話なのか、棒材なのか、加工前の素材なのか、証明書付きの最終材なのかが混ざります。

そのため、形状、規格、認証の3軸で分けた比較スライドを用意しておくほうが話がぶれません。

調達、設計、品質保証で見ている単価の前提が違うためで、同じ「チタン」でも比較対象をそろえないと、あとから「聞いていた倍率と違う」という認識差が出ます。

つまり、倍率は説明の入口には使えても、契約や予算の基準値には向きません。

社内説明で必要なのは、倍率そのものより「どの仕様同士を比べた数字か」を明記することです。

下がる可能性は?

下がる可能性はありますが、材料名だけで一方向に読むのではなく、供給、需要、為替の3条件がそろうかで見るのが現実的です。

弱気側のシナリオとしては、認証済みスポンジ供給の増勢が続き、電力やエネルギーコストが落ち着き、さらに需要が鈍化し、円建てでは為替も追い風になる局面です。

この条件が重なると、調達レンジの下限を試す余地が出ます。

反対側の圧力も明確です。

地政学要因で供給が細る、エネルギーコストが再び上がる、航空宇宙の増産で認証材の取り合いが起きる、という並びになると。

上流が少し落ち着いてもミル材や認証材の見積は強含みになりやすいのが利点です。

Expert Market Researchの『Titanium Price Trends, Supply Risks and Forecast 2026』のような見通し資料は方向感の確認には使えますが、実務ではそこに自社の購買品目を重ねて読む必要があります。

価格が下がるかどうかよりも、どの条件が崩れたら見積が下向くのかを決めておくほうが有効です。

たとえば原料連動分、加工分、為替分を分けて見ていれば、相場が緩んだときにどこまで再交渉できるかが見えます。

TiO2だけ見ればよい?

酸化チタン(TiO2)の価格だけを追うのは、顔料や化学用途の市況把握としては有効です。

ただし、金属チタン部材の見積単価に直結すると考えるのは危険です。

TiO2は主用途も需要構造も異なり、金属チタンのスポンジ、再溶解、鍛造、ミル加工、認証といったコスト階層を代表していません。

たしかに、日本の酸化チタン輸出物価指数は『酸化チタンの輸出物価指数推移』で長期の方向を見るには便利で、2025年8月は149.7、2022年10月には179.2まで上がった局面も確認できます。

こうした指数は化学品としての市況感をつかむには役立ちますが、チタンの板材や棒材を買う調達担当にとっては、それだけでは判断材料が足りません。

実務では、TiO2は「周辺相場」、スポンジは「上流」、ミル製品指数は「見積近傍」と役割を分けるのが妥当です。

金属チタン部材の価格を追うなら、スポンジ動向とミル製品の指数を併用したほうが、見積改定の理由とつながります。

先物はある?

チタンでは、銅やアルミのように広く標準化され、日常的に参照される先物市場は乏しいのが実情です。

実務で使われるのは、相対契約やOTCに近い価格形成、あるいは個別見積の積み上げです。

規格、形状、認証、ロット条件で商品性が割れやすいため、取引所で一本化しにくいからです。

そのため、相場モニタリングも先物チャート中心にはなりません。

金属チタンミル製品に近い指標としてはFREDのWPU102505のようなPPI、地域別の現物価格、契約更新時に参照される指数や市況レポートを組み合わせる運用が現実的です。

つまり、チタンの価格管理は「ヘッジ商品を買う」より、「どの指標をどの費目に当てるか」を設計する仕事に近いです。

調達の現場では、先物の有無よりも、見積条項と監視指標の整合のほうが効きます。

標準先物が薄い市場だからこそ、どの指数で材料部分を見て、どこから先を加工・認証・物流として切り分けるかが、価格交渉の精度を左右します。

関連記事

チタン市場の動向|TiO2と金属の需要・価格・技術

2024-2026の最新データでチタン市場を再定義。TiO2と金属チタンを分け、需要構造・地域シェア・価格指標・Kroll/AMなど技術トレンドを因果で接続。設計・調達の判断ポイントを提示します。

海外チタン市場の供給構造|米中露の役割と調達リスク

航空宇宙向けのチタン材は、規格適合だけでなく顧客承認に年単位を要することが珍しくなく、供給不安が見えてから代替先へ切り替えても手遅れになりがちです。チタン市場を読むときは、顔料向けのTiO2と構造材向けの金属チタンを分けたうえで、鉱石、スポンジ、溶解、

国内チタンメーカー動向|大手3社比較

国内のチタン市場を見るときは、まず金属チタンと酸化チタンを分ける必要があります。東邦チタニウム大阪チタニウムテクノロジーズ富士チタン工業は同じ「チタン企業」として並べられがちですが、実際には主戦場が異なり、3社をそのまま横並びにすると判断を誤ります。

チタン 脱炭素の選び方|LCAとSDGs対応

チタンは脱炭素に強い材料だと一括りに語られがちですが、実務ではそこまで単純ではありません。クロール法の製造工程を見ると、TiCl4を経る高温・多工程の時点でCO2負荷の重さが見えてきます。