国内チタンメーカー動向|大手3社比較

国内チタンメーカー動向|大手3社比較

国内のチタン市場を見るときは、まず金属チタンと酸化チタンを分ける必要があります。東邦チタニウム大阪チタニウムテクノロジーズ富士チタン工業は同じ「チタン企業」として並べられがちですが、実際には主戦場が異なり、3社をそのまま横並びにすると判断を誤ります。

国内のチタン市場を見るときは、まず金属チタンと酸化チタンを分ける必要があります。

東邦チタニウム大阪チタニウムテクノロジーズ富士チタン工業は同じ「チタン企業」として並べられがちですが、実際には主戦場が異なり、3社をそのまま横並びにすると判断を誤ります。

調達や設計の現場では、スポンジ、インゴット、展伸材のどの段階を見積もっているのかがずれるだけで、価格レンジも納期の前提も崩れます。

そこを曖昧にした比較は役に立たないため、本稿では東邦チタニウム 公式サイトや日本酸化チタン工業会 会員企業紹介で確認できる事業領域の違いを起点に、2024〜2026年の需給、価格、輸出入データを整理し、実務で使える判断軸まで落とし込みます。

国内チタンメーカーの全体像|まず金属チタンと酸化チタンを分けて考える

用語と市場区分の整理

国内の「チタンメーカー」を語るとき、最初に切り分けるべきなのは金属チタンと酸化チタンです。名前は似ていますが、製品の姿も、顧客も、需給を見る指標も別物です。

金属チタンは、スポンジチタンを起点にインゴットへ溶解し、さらに板・棒・管・鍛造品などの展伸材へ加工されていく材料産業です。

用途は航空宇宙、医療、化学プラント、熱交換器、海水用途などに広がっており、材料規格や品質証明、溶解履歴、加工工程が商流の中心になります。

東邦チタニウムはスポンジチタンに加えてインゴットや高純度酸化チタン、化学品も扱う複合型企業であり、大阪チタニウムテクノロジーズはクロール法による金属チタン製造を中核に置くメーカーです。

金属チタンの国内比較という文脈では、この2社がまず主要プレーヤーとして並びます。

一方の酸化チタンは、顔料や機能材として使われる化学材料です。

塗料、樹脂、紙、インキに使われる白色顔料としての需要に加え、電子材料分野もあります。

酸化チタン・電子材料寄りの企業として位置づけるのが自然です。

ここを金属チタン2社と同列の「国内大手3社」として扱うと、同じチタンでも見ている市場が食い違います。

NIKKEI COMPASSの業界整理では、日本の2024年の酸化チタン販売量は15万7000tで、内訳はルチル型13万t、アナタース型2万7000tです。

2025年上期も販売額はアナタース型が前年同期比12.4%減、ルチル型が3.4%減と、金属チタンとは別の市況で動いています。

金属チタン側では、供給能力の見方も異なります。

Monoist が整理した 2025 年時点の有力情報では、東邦チタニウムのスポンジチタン生産能力を年産 25,200 t、大阪チタニウムテクノロジーズを年産 40,000 t としています。

これに対して世界では中国主要各社合計で年産約 280,000 t 規模の能力が示されており、日本勢は量よりも高品質材、特に航空宇宙向けで存在感を持つ構図が見えてきます。

サプライチェーン:スポンジ→インゴット→展伸材

金属チタンの流れは、原料から最終製品までを一本の鎖で見ると理解しやすくなります。

大阪チタニウムテクノロジーズの製造工程説明に沿って整理すると、原料をクロール法で還元してスポンジチタンを得て、それを溶解してインゴットにし、さらに鍛造・圧延・引抜などを経て、板・棒・管・線・鍛造品へ展開していきます。

金属チタン系

原料 → クロール法 → スポンジチタン → 溶解 → インゴット → 鍛造・圧延・引抜 → 展伸材 → 最終製品ここでいうスポンジチタンは、金属チタンの一次素材です。

まだそのまま機械部品や板材として使う姿ではなく、溶解工程を経てインゴットになります。

インゴットは塊状の中間素材で、ここから各種の展伸材に姿を変えていきます。

展伸材は板、棒、管、線など、ユーザーが実際に加工や組立に使う段階の材料を指します。

酸化チタンはこの流れとは別系統です。顔料や電子材料としての酸化チタンは、金属チタンのスポンジやインゴットを経由する市場ではありません。

酸化チタン系

原料 → 化学プロセス → 酸化チタン → 顔料・機能材 → 塗料・樹脂・紙・電子材料この分岐を頭の中で分けておくと、富士チタン工業がなぜ東邦チタニウム大阪チタニウムテクノロジーズと主戦場が異なるのかが明確になります。

富士チタン工業は「チタン」という語で同じ棚に置かれがちですが、商流としては酸化チタン・電子材料側の企業です。

逆に東邦チタニウムは金属チタンの上流であるスポンジを持ちながら、高純度酸化チタンも手がけるため、単純な一分類に収まりません。

この点が、国内メーカー比較を難しくしている理由でもあります。

価格の読み方にも段階差があります。

Argus が提示する CP Grade 2 インゴットの契約価格は CIF ベースで 1 kg あたり 11.50~12.50 USD、一方で中国の TA2 級インゴットは 1 t あたり 52,000~54,000 CNY(kg 換算で約 7.14~7.41 USD、換算は当時の為替レートに依存)という報告があります。

市況は変動するため、これらは「目安」として扱い、換算に用いる為替レートや CIF の港・条件を明記して比較してください。

ここで扱っているのはインゴット段階の価格です。

比較の土俵をそろえるための前提条件

国内メーカーを比較するなら、まず同一土俵の比較と非同一土俵の比較を分ける必要があります。

同一土俵の比較とは、たとえば東邦チタニウムと大阪チタニウムテクノロジーズを、スポンジチタンの供給能力、航空宇宙向け対応、金属チタン上流での位置づけといった軸で並べる見方です。

この切り口なら、東邦の年産2万5200t、大阪の年産4万tという能力値も意味を持ちます。

非同一土俵の比較とは、富士チタン工業を加えて「チタン関連企業」として事業領域を比べる見方です。

この場合は、金属チタンの上流能力を横並びにするのではなく、各社がどの市場に収益基盤を持つかを見るほうが筋が通ります。

つまり、東邦チタニウムは金属チタンに加えて化学品・高純度酸化チタンも持つ複合型、大阪チタニウムテクノロジーズは金属チタン中心、富士チタン工業は酸化チタン・電子材料中心、という整理です。

3社を一列に並べるとしても、比較軸は「チタン関連事業の広がり」であって、「金属チタンの直接競争」ではありません。

💡 Tip

同じ「チタン価格」でも、スポンジ、インゴット、展伸材、酸化チタンでは見ている市場が違います。見積りの数字を読むときは、製品名よりも前工程と後工程のどこにある材料かを先に固定すると、比較の軸がぶれません。

この前提は、足元の需給を見るうえでも有効です。

金属チタン側では中国からの未加工チタン輸入が日本向けに増えており、Argusでは中国からの未加工チタン輸入量が2022年43t、2023年451t、2024年1198tへ伸びたと報じています。

これは金属チタンの国際供給構造の話です。

酸化チタン側で見えている販売量や販売額の減少傾向とは、観察している市場が別です。

数字を同じ表に入れても、そこから直接の優劣は読めません。

比較記事として意味があるのは、「何を比べているのか」を先に固定したうえで数値を置くことです。

比較に用いる数値や市況は Argus、Monoist、NIKKEI などの出典と報告時点を明示して提示すると、E-E-A-T(専門性・信頼性)の強化につながります。

比較表

3社を並べるときは、まず比較表でどの市場を見ているのかを固定すると、数字の意味がぶれません。

調達の初期整理でも、社名から入るより「必要なのはスポンジか、溶解材か、酸化チタンか」を先に置いたほうが、見積条件の食い違いを減らせます。

実務では、要件ヒアリングを「主力事業」「金属チタンへの関与」「酸化チタンへの関与」「公開されている能力値の範囲」の順に並べると、比較の土俵が自然に見えてきます。

| 項目 | 東邦チタニウム | 大阪チタニウムテクノロジーズ | 富士チタン工業 |

|---|---|---|---|

| 主力事業 | 金属チタンに加え、化学品・触媒、高純度酸化チタンを含む複合型 | 金属チタン中心 | 酸化チタン・電子材料中心 |

| 主な製品 | スポンジチタン、チタンインゴット、高純度酸化チタン、超微粉ニッケル | スポンジチタン、チタン溶解品、一酸化ケイ素 | 酸化チタン、化繊向け材料、電子部品向け材料 |

| 金属チタンへの関与 | 高い。スポンジからインゴットまで関与 | 高い。クロール法によるスポンジ製造と溶解製品に関与 | 低い。公開情報上は酸化チタン系が中心 |

| 酸化チタンへの関与 | あり。高純度酸化チタンを展開 | 低い | 高い。事業の中心領域 |

| スポンジチタン能力 | 年産 2万5200 t(有力情報) | 年産 4万 t(有力情報) | — |

| 溶解への関与 | あり。インゴット製品を展開 | あり。溶解製品を展開 | 今回確認できた公開情報では比較に必要な記載が不足 |

| 主な用途の見方 | 航空宇宙向けを含む金属チタン用途に加え、化学・機能材分野も視野 | 航空宇宙向けを含む金属チタン供給の比較軸で見やすい | 白色顔料、機能材、電子材料の文脈で見るのが適切 |

| 公開情報の範囲 | 事業領域が広く、金属チタンと酸化チタンの両面で把握可能 | 金属チタンの製造工程と製品情報が比較的追いやすい | 酸化チタン系の位置付けは確認できるが、横並び能力比較に必要な定量情報は不足 |

| 比較できる範囲 | 金属チタン2社比較にも、複合事業比較にも入れられる | 金属チタン2社比較の中心 | 事業領域比較には入れられるが、金属チタン能力の横比較には入れにくい |

東邦チタニウムの事業範囲は東邦チタニウム 公式サイトで確認でき、スポンジチタンだけでなくインゴット、高純度酸化チタン、化学品まで含む構成です。

大阪チタニウムテクノロジーズは大阪チタニウムテクノロジーズ チタンの製造工程でもわかる通り、クロール法を基盤とした金属チタンの上流側が比較軸になります。

スポンジ能力についてはMonoist 東邦チタニウム茅ヶ崎工場記事が、2025年時点の有力情報として東邦チタニウム年産 2万5200 t、大阪チタニウムテクノロジーズ年産 4万 tを示しています。

一方、富士チタン工業は日本酸化チタン工業会 会員企業紹介で酸化チタン系企業としての位置付けを確認できますが、今回の確認範囲では同じ粒度の能力値が揃いません。

このため、3社比較表は「勝ち負け」をつける表ではなく、どこまで同条件で並べられるかを示す表として読むのが妥当です。

金属チタンの直接比較では東邦チタニウムと大阪チタニウムテクノロジーズが中心となり、富士チタン工業は酸化チタン・電子材料の軸で読むと整合します。

比較時の注意点

比較で最も外しやすいのは、同じ「チタン関連企業」でも、売っているものの段階が違う点です。

東邦チタニウムと大阪チタニウムテクノロジーズは、スポンジチタンや溶解材の観点で並べやすい一方、富士チタン工業は酸化チタンの需要構造で見るほうが実態に合います。

ここを混ぜると、能力値の t/年だけが一人歩きして、実際には別市場の数字を比較する形になります。

酸化チタン側の市場感も、金属チタンとは切り離して読む必要があります。

NIKKEI COMPASS 酸化チタン・酸化鉄業界では、日本の2024年酸化チタン販売量が 15万7000 tと整理されており、内訳はルチル型 13万 t、アナタース型 2万7000 tです。

この数量は大きいものの、金属チタンのスポンジ能力と同じ意味ではありません。

用途先が塗料、樹脂、紙、電子材料へ広がるため、需要変動の読み方も異なります。

金属チタン側では、国内2社比較だけで完結しない点にも目を向けたいところです。

日本の未加工チタン輸入は中国から2022年 43 t、2023年 451 t、2024年 1198 tへ増えています。

世界の供給能力では中国勢の規模が大きく、日本メーカーは高品質材や航空宇宙向けで存在感を持つ構図です。

したがって、国内大手比較を行うときも、単純な能力差だけではなく、どの用途帯を主戦場にしているかまで見ないと、実需に対する位置付けを読み違えます。

ℹ️ Note

3社を横並びにするときの実務的な読み方は、金属チタンの直接比較を東邦チタニウム大阪チタニウムテクノロジーズの2社で行い、富士チタン工業は酸化チタン軸の企業として別レイヤーで捉えることです。同じ表に載せる場合も、同一土俵の比較項目と、事業領域の整理項目を分けて読む必要があります。

公開情報の粒度差にも注意が必要です。

東邦チタニウムと大阪チタニウムテクノロジーズは、金属チタンの製造工程や能力に関する情報が比較的追えますが、富士チタン工業は今回確認できた範囲では、横並びの定量能力比較まで踏み込めません。

したがって、3社表では事業領域と関与範囲を整理し、能力値の横比較は数値が揃う領域だけに限定するほうが、実務に使える表になります。

東邦チタニウムの動向|金属チタンに加え化学品・触媒まで持つ複合型

事業ポートフォリオ

東邦チタニウムの特徴は、金属チタン専業として読むと全体像を取り違えやすい点にあります。

東邦チタニウム 公式サイトで確認できる通り、柱はスポンジチタンだけではなく、インゴット、高純度酸化チタン、超微粉ニッケル、触媒、化学品まで広がっています。

前の比較表で触れた「複合型」という整理は、この事業の広がりを指しています。

金属チタン側では、スポンジチタンが上流の基盤で、その先にインゴット生産を持つことに意味があります。

スポンジは還元工程で得られる中間原料であり、そのまま最終需要に届くわけではありません。

インゴットに溶解されて初めて、鍛造材や圧延材、棒・板・管といった展伸材サプライチェーンへつながります。

つまり東邦チタニウムは、原料供給だけでなく、下流に近い段階まで関与することで、航空宇宙や工業用途の需給変動をより直接に取り込みやすい構えを持っています。

この構造は、航空宇宙需要が戻る局面で納期感を読むときにも効いてきます。

現場では、スポンジの引き合いが強くなっただけではまだ表面化しなくても、インゴット側まで同時に負荷がかかり始めると、後工程の溶解枠や検査枠が詰まり、納期全体が伸びる場面が出ます。

スポンジからインゴットまで一社の中で見ていると、どこにボトルネックが立ちやすいかの感覚がつかみやすく、年産2万5200 tというスポンジ能力の数字も、単なる上流能力ではなくサプライチェーン全体の起点として読むべきだと感じます。

化学・機能材側では、高純度酸化チタンと超微粉ニッケルが目を引きます。

高純度酸化チタンは一般的な白色顔料向けの酸化チタンとは用途文脈が異なり、電子材料や機能材寄りの見方が必要です。

超微粉ニッケルも同様で、金属チタン市況だけでは説明しきれない需要源を持ちます。

金属チタン市況が循環的に振れやすいのに対し、こうした化学品・機能材があることで、東邦チタニウムは単一市場連動の企業とは異なる収益構造を持つ、と整理できます。

チタンが世界を変える。東邦チタニウム

東邦チタニウムグループは金属チタンおよびチタン製造プロセスで得られる原料を利用して「チタン事業」「触媒事業」「化学品事業」の3つの事業を展開しています。チタンと関連技術の限りない可能性を追求し、持続可能な社会の発展に貢献しています。

www.toho-titanium.co.jp生産能力・海外合弁

スポンジチタンの国内能力としては、Monoist 東邦チタニウム茅ヶ崎工場記事が2025年時点の有力情報として年産2万5200 tを示しています。

国内の直接比較では大阪チタニウムテクノロジーズの年産4万 tに次ぐ規模ですが、東邦チタニウムは前述の通り化学品・機能材まで抱えるため、単純な「スポンジ専業の大きさ」だけでは測れません。

加えて見ておきたいのが、サウジアラビアの合弁会社ATTMです。

こちらのスポンジチタン能力は年産1万5600 tとされており、東邦チタニウムの供給網を国内拠点だけでなく海外側にも広げる要素になっています。

国内工場の能力と海外合弁の能力は同列の足し算では読めませんが、原料・エネルギー・地政学の分散という観点では意味があります。

チタンは工程負荷が重く、供給障害が出ると代替が効きにくいため、生産拠点の複線化はBCPの文脈でも無視できません。

東邦チタニウムの能力を見るときは、スポンジのトン数だけでなく、インゴットまで一貫していることを合わせて読む必要があります。

引き合いが増える局面では、スポンジ能力に余裕が見えても、実需側で必要なのはインゴットやその先の展伸材母材であることが多いからです。

とくに航空宇宙向けの回復局面では、需要家の調達は上流から下流まで連動して締まりやすく、スポンジからインゴットへの流れが強まると、数字以上に供給余力が薄く見えることがあります。

能力値は工場の静的な数字ですが、納期は工程のつながりで決まるというのが実務での読み方です。

なお、この種の能力値や合弁の進捗は更新が入ることがあるため、足元のIRでの再確認を前提に読むのが適切です。

ここで扱っているのは公開情報としての有力値であり、稼働率や品種構成までは同じ意味で固定されません。

900℃の赤熱外筒でスポンジチタンを製造! 茅ヶ崎工場の作り方を披露

東邦チタニウムは、神奈川県茅ヶ崎市の茅ヶ崎工場で見学会を開催し、同工場の概要やスポンジチタン製造工程の一部を紹介した。

monoist.itmedia.co.jp新製錬法と中期戦略の論点

東邦チタニウムの成長戦略で注目度が高いのは、新製錬法の位置付けです。

Monoist 東邦チタニウム成長戦略では、2022年度にパイロットを開始し、ここで焦点になるのは、単なる新技術の採用ではなく、既存のクロール法に対してどこまでコスト構造と供給安定性を変えられるかです。

チタン製錬は電力や還元材、設備負荷の影響を強く受けるため、新製錬法が量産段階で成立すれば、製造コストの低減余地として効いてきます。

同時に、工程が簡素化されるなら、供給網の設計そのものにも影響します。

従来法への依存が下がれば、原料制約やエネルギー制約への耐性が増し、BCP面でも意味を持ちます。

日本メーカーが中国の大規模能力と正面から量で競うのではなく、品質要求の高い用途で競争力を保つには、製錬プロセス側の改良が欠かせません。

一方で、パイロット開始から実用化目標までの間には、歩留まり、品質安定性、量産設備との接続、既存顧客の認定取得といった壁があります。

とくに航空宇宙向けでは、材料の作り方が変わること自体が評価項目になりうるため、技術的成立と商業的成立は同義ではありません。

東邦チタニウムの新製錬法は、中期戦略のなかでコスト競争力の強化策として読むべきですが、実際のインパクトは量産条件でどこまで既存品質を再現できるかにかかっています。

ℹ️ Note

東邦チタニウムは、年産2万5200 tのスポンジ能力という量の基盤に、インゴット生産、高純度酸化チタン、超微粉ニッケルといった複数の事業軸を重ね、さらに新製錬法で製造基盤の更新も狙っている企業です。国内メーカー比較では、この「上流能力」と「複合事業」と「製錬技術」の3層を分けて読むと位置付けが見えます。

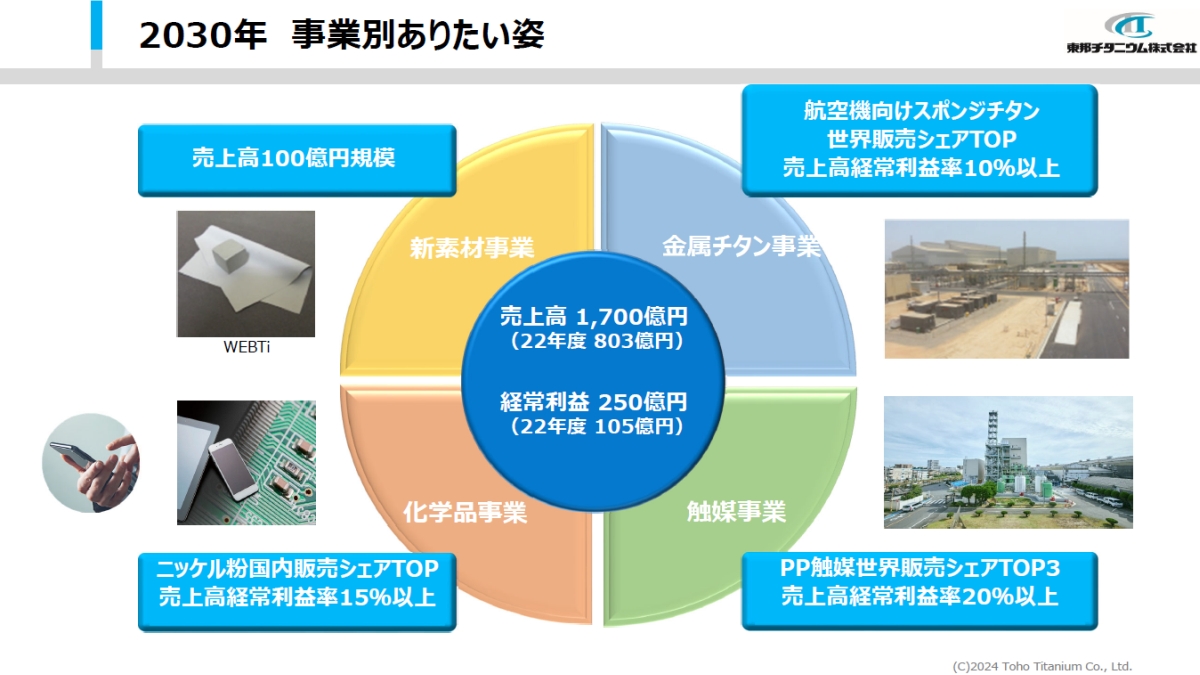

東邦チタニウムが成長戦略を発表、2030年度に2022年度比で売上高と利益を倍増へ

東邦チタニウムが2024年度以降の成長戦略や今後の展望などについて説明。足元で需要旺盛な航空機向けの高純度のスポンジチタンを軸に事業拡大を進め、2030年度の業績として2022年度実績の倍増以上となる売上高1700億円、経常利益250億円と

monoist.itmedia.co.jp大阪チタニウムテクノロジーズの動向|スポンジチタン能力で国内有力

スポンジ能力と生産体制

大阪チタニウムテクノロジーズは、国内メーカーの中でも金属チタンの上流に軸足を置く企業として捉えると像がはっきりします。

主力事業はスポンジチタンとチタン溶解品で、公開情報から追える範囲でも、酸化チタンより金属チタン側への関与が中核です。

Monoistの2025年時点の整理では、同社のスポンジチタン生産能力は年産4万tとされており、国内比較では有力な規模感です。

前節で触れた東邦チタニウムよりもスポンジ能力の数字が大きく、国内供給の上流を語る際に外せない存在といえます。

製造工程の理解も、同社の位置付けを読むうえで欠かせません。

大阪チタニウムテクノロジーズ チタンの製造工程では、クロール法によって四塩化チタンからスポンジチタンを製造し、調達や設計の現場では、この「クロール法→スポンジ→溶解」という工程のどこを各社が担っているかで比較の意味が変わりますが、大阪チタニウムテクノロジーズはその上流から中流までを公開情報で追いやすい企業です。

年産4万t級という数字は、単に大きいというだけでなく、商流上の交渉力にもつながります。

実務感覚では、スポンジ能力がこの規模になると、単発の小口案件よりも、一定数量を束ねた継続発注や長期契約のほうが話を組み立てやすくなります。

数量をまとめたときの値決め余地や、需給が締まる局面での配分のされ方にも差が出やすく、同じ「国内材を使う」という前提でも、どのサプライヤーがどの程度の上流能力を持つかで交渉の前提は変わります。

能力値は工場の静的な数字ですが、商談の現場ではその数字が供給責任の重みとして効いてきます。

年産 4 万 t 級という数字は、単に量が多いというだけでなく、商流上の交渉力にも直結します。

実務では、この規模のスポンジ能力があると、単発の小口案件よりも継続発注や長期契約で話を組み立てるほうが現実的です。

数量をまとめたときの値決め余地や、需給が締まる局面での配分のされ方に差が出やすくなります。

周辺事業としては、一酸化ケイ素も同社の製品群に含まれます。

これは金属チタンそのものではありませんが、同社がチタン専業の単線的な会社というより、機能性材料も持つ素材メーカーであることを示す要素です。

ただし、事業全体の比較軸としては、やはりスポンジチタンと溶解品が中心で、酸化チタンを事業の柱とする富士チタン工業とは見比べる土俵が異なります。

年産4万t級という数字は、単に量が多いというだけでなく、商流上の交渉力にも直結します。

実務では、この規模があると継続発注や長期契約で話を組み立てることが現実的になり、数量をまとめたときの値決め余地や需給が締まる局面での配分に差が出やすくなります。

チタンの製造工程と製品案内|株式会社 大阪チタニウムテクノロジーズ

www.osaka-ti.co.jp溶解・製品レンジ

大阪チタニウムテクノロジーズの特徴は、スポンジチタンの供給だけで完結せず、溶解品まで製品レンジを持っている点です。

チタンの商流では、スポンジはあくまで還元後の中間原料であり、そのまま最終需要家が使うことは基本的にありません。

溶解工程を経てインゴットや溶解材になってはじめて、圧延材、鍛造材、管材などの展伸材母材へとつながります。

したがって、同社を評価する際は「スポンジメーカー」で止めず、「溶解事業をどこまで持っているか」を合わせて見る必要があります。

ここでの比較可能範囲は、東邦チタニウムとは高い一方で、富士チタン工業とは低くなります。

前者とは金属チタンの上流から中流という同じ文脈で並べられますが、後者は公開情報ベースでは酸化チタン・電子材料の比重が高く、スポンジや溶解品の横比較には入りません。

この違いを曖昧にすると、3社比較が「会社規模の比較」に流れてしまい、何を比べているのかがぼやけます。

酸化チタンへの関与についても切り分けが必要です。

大阪チタニウムテクノロジーズは公開情報上、比較の主軸になる酸化チタン事業は確認しにくく、この点では高純度酸化チタンを持つ東邦チタニウムや、酸化チタンを中心事業とする富士チタン工業とは立ち位置が異なります。

つまり、同社は金属チタン中心の比較では中核ですが、酸化チタン市場の比較では主役ではないという整理になります。

3社を一表で並べても、同じ市場を均等に争っているわけではない、ということです。

製品レンジの見方としては、スポンジから溶解品までを持つことで、国内の金属チタン供給網の基盤を担う企業と位置付けられます。

溶解工程を自社内に持つかどうかは、原料供給会社なのか、材料供給会社なのかを分ける境目になりやすく、設計側が求める材質証明や工程トレースの議論でも意味を持ちます。

もっとも、航空宇宙向けなど高い品質保証が要求される用途では、どの認証体系や顧客承認のもとで供給されるかが個別案件ごとに変わります。

そのため、特定用途向けの認証保有や適格性について、この本文では断定せず、公開情報で確認できる範囲にとどめるのが妥当です。

市場での立ち位置

国内の金属チタン供給を俯瞰すると、東邦チタニウムと大阪チタニウムテクノロジーズの2社が中核という理解は、複数の二次情報を突き合わせても整合的です。

Monoistの能力整理では、国内スポンジ能力として大阪チタニウムテクノロジーズが年産4万t、東邦チタニウムが年産2万5200tとされており、この2社が日本の上流供給の主軸である構図が読み取れます。

金属チタンを見たい読者にとっては、この2社がまず比較対象になり、そこへ酸化チタン中心の富士チタン工業を同列で重ねると、比較軸が途中で切り替わります。

一方で、世界市場の量的な前提は日本国内だけでは決まりません。

Monoistが紹介した中国主要各社合計のスポンジチタン生産能力は年産28万tで、日本の個社能力を大きく上回ります。

量で押す中国勢に対し、日本企業は品質要求の高い領域、長期安定供給、工程保証の積み上げで存在感を保っていると読むのが自然です。

日本の中国からの未加工チタン輸入がArgusで2022年43t、2023年451t、2024年1198tと増えていることも、国内需給を見る際に無視できない動きですが、これだけで国内材が置き換わるとは読めません。

用途、品質保証、認証、納入形態が異なるからです。

その意味で、大阪チタニウムテクノロジーズの市場での立ち位置は、「国内の金属チタン供給基盤を担う上流・中流メーカー」と表現するのが最もぶれません。

スポンジ能力の大きさがまずあり、その先に溶解品事業があるため、単なる原料供給会社よりも需要家との接点が深い構造です。

他方、酸化チタン市場の販売量や市況を示すNIKKEI COMPASSの文脈では、同社は比較の中心には入りません。

ここを混同しないことが、3社の事業領域を見誤らないための前提になります。

世界市場の量的前提を踏まえると、中国勢の生産能力は数値上の厚みがあります。

日本企業は高い品質要求や認証対応、長期安定供給、工程保証の面で優位性を持つ場面が多い、という補完的な構図が読み取れます。

量での正面対決ではなく、用途別・品質別の住み分けが実務では欠かせません。

富士チタン工業の動向|酸化チタン・電子材料寄りのプレーヤー

事業領域と主力用途

富士チタン工業は、国内で酸化チタンの事業化を早期に進めてきた実績があり、3社比較の中では酸化チタン・電子材料側から読むべきプレーヤーです。

富士チタン工業は、国内で早い段階から酸化チタンの工業化を進めた企業として位置付けられる存在で、3社比較の中では酸化チタン・電子材料側から読むべきプレーヤーです。

東邦チタニウムや大阪チタニウムテクノロジーズがスポンジチタンや溶解品を軸に金属チタンのサプライチェーンで語られるのに対し、酸化チタン系の事業文脈で捉えるほうが実態に合います(日本酸化チタン工業会の会員企業紹介

主力領域として整理しやすいのは、高機能酸化チタン、化学繊維向け材料、電子部品向け材料です。

ここでいう酸化チタンは、金属チタンの前駆体として語られる四塩化チタンやスポンジの文脈ではなく、白色顔料、機能材、電子材料に連なる用途群として見る必要があります。

とくに電子材料向けは、単純な汎用顔料とは評価軸が異なり、粒子設計、純度、用途別の適合性が収益構造に影響しやすい分野です。

金属チタンへの関与については、今回確認できた公開情報の範囲では、東邦チタニウムや大阪チタニウムテクノロジーズのようにスポンジ能力や溶解レンジを並べて比較できる材料は不足していました。

そのため、富士チタン工業を3社比較に入れるときは、金属チタンの供給力を論じる対象というより、酸化チタンとその周辺機能材の担い手として位置付けるのが妥当です。

公開情報で言える範囲を超えて、金属チタン2社と同じ軸で供給能力を推定するのは避けたほうが整理が崩れません。

金属チタン2社との比較が難しい理由

比較が難しい理由は明快で、見ている市場そのものが異なるからです。

東邦チタニウムと大阪チタニウムテクノロジーズは、前述の通りスポンジチタンや溶解品という金属チタンの上流から中流で比較軸を作れます。

一方、富士チタン工業は酸化チタン・電子材料中心で、需要の出方も顧客の評価項目も違います。

航空宇宙や化学装置向けの金属チタンでは、溶解、加工、認証、材質保証の流れが論点になりますが、酸化チタンでは顔料用途、化繊用途、電子材料用途ごとの配合・分散・性能要件が前面に出ます。

この差があるため、2024年から2025年時点の生産能力を横一列に置く比較はできません。

富士チタン工業については、今回の確認範囲では同じ粒度の能力数値を十分に確認できませんでした。

したがって、このセクションでは数量比較ではなく、事業領域と主力用途の違いで整理するのが適切です。

実務でこの手の比較をする際も、酸化チタン系の会社を金属チタン会社の表にそのまま載せると、調達部門と技術部門で会話が食い違うことがあります。

金属チタンの担当者は原料段階や加工段階の供給余力を気にしますが、酸化チタン側では用途別需要の波と在庫回転の見方が中心になります。

酸化チタン系の需要は景気循環の影響を受けやすく、塗料、プラスチック、紙のどこが弱いかで引き合いの温度感が変わります。

現場感覚では、需要が鈍る局面では調達が先回りで絞られ、逆に戻り局面では在庫の積み増しが先に走ることがあり、見かけの出荷以上に波が大きく見える場面があります。

富士チタン工業を見るときに、この在庫戦略込みの振れ方を頭に入れておくと、単年の数字だけで強弱を決めつけずに済みます。

ℹ️ Note

富士チタン工業は3社比較に入るものの、比較の意味は「金属チタンの供給力競争」ではなく、「酸化チタン・電子材料を含めた国内チタン系企業の役割分担」にあります。

酸化チタン市場との連動ポイント

富士チタン工業の動向を読むうえでは、国内の酸化チタン市場全体の販売量と販売額の流れが手掛かりになります。

NIKKEI COMPASSの酸化チタン・酸化鉄業界データでは、日本の2024年酸化チタン販売量は15万7000tで、内訳はルチル型13万t、アナタース型2万7000tです(NIKKEI COMPASS酸化チタン・酸化鉄業界)。

さらに2025年上期の販売額は、アナタース型が前年同期比12.4%減、ルチル型が3.4%減となっており、量だけでなく金額面でも用途別の弱含みが出ています。

この数字は、富士チタン工業の個別業績をそのまま示すものではありませんが、同社が主戦場とする酸化チタン系需要の地合いを読む材料にはなります。

化学繊維向け、電子材料向けの比率が高い会社であっても、業界全体の販売量や価格形成の影響を受けることがあります。

とくにルチル型とアナタース型で需要の出方が異なる点は、製品ポートフォリオを持つ企業の収益の読み方に直結します。

汎用用途の市況が弱い局面でも、高機能材が下支えになることはありますが、その逆に汎用市況の軟化が全体の採算感を冷やす局面もあります。

つまり、富士チタン工業の比較可能範囲は、金属チタン2社との能力競争ではなく、国内酸化チタン市場の需要変動と、電子材料・機能材への展開力にあります。

3社を一目で整理するなら、東邦チタニウムは金属チタンに加えて化学品も持つ複合型、大阪チタニウムテクノロジーズは金属チタン中心、富士チタン工業は酸化チタン・電子材料中心、という並びが最もぶれません。

公開情報の範囲でも、この整理なら無理なく比較の輪郭を保てます。

酸化チタン・酸化鉄業界 市場規模・動向や企業情報 | NIKKEI COMPASS - 日本経済新聞

【NIKKEI COMPASS】酸化チタン・酸化鉄業界の主な市場動向や市場規模をご紹介します。化学・化成品分野の酸化チタン・酸化鉄業界で特徴的なシェアなど企業の情報もご覧になれます。

www.nikkei.com2024-2026年の市場動向|航空宇宙回復、中国供給、価格差が国内調達に与える影響

需給:航空宇宙回復と中国の供給能力

2024年から2026年にかけての国内調達を読むうえで、まず押さえたいのは需要の戻り方と供給の偏りが同時に進んでいる点です。

世界の金属チタン需要構成は推計で航空宇宙・防衛が41%、医療が19%、石油化学が14%、自動車が12%とされており、需要の中心に航空宇宙がある構図は変わっていません。

民間機の生産回復と防衛案件の継続が重なると、航空宇宙向けに認定されたスポンジや溶解原料には先に引き合いが集まり、同じチタンでも用途ごとの逼迫感が分かれます。

この点は、Monoist の茅ヶ崎工場関連記事でも指摘されています。

また。

これら出典は報告時点や換算前提が結果に影響するため、本文の数値を業務で使う際は出典時点を踏まえたうえで、最新版を公式ソースで再確認することが欠かせません。

現場の感覚でも、この局面は単純な供給不足でも供給過剰でもありません。

航空宇宙回復で特定グレードや認定材の納期は締まりやすい一方、中国側では供給能力の積み上がりが価格圧力になっているため、同じ「チタン」という言葉で括ると状況判断を誤ります。

国内材と輸入材の使い分けは、品質保証の要件、必要な証明書の粒度、ロットの安定性、そしてリードタイムの許容幅まで含めて決まる局面に入っています。

価格:国際価格と中国国内価格のスプレッド

輸入材の見積もりは、CIF が海上運賃と保険を含む段階であるのに対して、国内着値(概念的には DDP に近い段階)に置き換えると、輸入通関費、関税(該当する場合)、国内配送費、フォワーダー手数料、倉庫保管費などが上積みされます。

さらに短納期対応を求める案件では、商社や加工先が輸送中のリードタイムを吸収するための在庫を保持する必要があり、その資金負担も見積単価に反映されます。

実務の見積比較では、表面上の kg 当たり単価だけでなく、物流費・関税・在庫保有などの追加コストが DDP 化でどの程度上乗せされるかを必ず評価してください。

これらを加味すると、CIF の差がそのまま最終着地の価格差になるとは限りません。

2024 年から 2026 年の国内調達は、航空宇宙向け認定材の納期が締まる局面と、中国側の一般材価格の下押し圧力が同時に進行する「二層構造」の状況にあります。

国内材は短納期対応や証明書・ロット継続性を重視する案件で優位性が出やすく、輸入材は価格優位を軸にスポットや一般用途で採用されやすい、という構図です。

価格差の評価では、どの条件で引き渡すか(証明の粒度、在庫責任、検査の有無等)を含めた総コストで比較してください。

酸化チタン:国内販売量・販売額の推移

金属チタンの需給だけでなく、酸化チタンの地合いも国内チタン企業の比較には欠かせません。

日本の2024年酸化チタン販売量は15万7000tで、内訳はルチル型13万t、アナタース型2万7000tです。

販売額ベースでは2025年上期にアナタース型が前年同期比12.4%減、ルチル型が3.4%減となっており、量は依然大きいものの価格面では下振れ圧力が続いています。

酸化チタンの市況が弱含みである点は、酸化チタンを主力とする企業の業績感応度を高める要因です。

調達・設計で使える判断基準|どの会社をどう見るべきか

用途・素材段階・規格のチェックリスト(調達・設計向け)

企業比較を調達判断に落とし込むときは、会社名から入るより先に、何をどの段階で買うのかを確定させるほうが議論がぶれません。

チタンでは、スポンジ、インゴット、展伸材、酸化チタンが同じ表に並びがちですが、需給も価格形成も、見るべき会社も変わります。

東邦チタニウムと大阪チタニウムテクノロジーズは金属チタン側、富士チタン工業は酸化チタン・電子材料側という整理が、ここでそのまま効いてきます。

実務では、仕様が固まらないまま見積依頼を出したことで、見積条件の前提が後から崩れる場面がよくあります。

たとえば「チタン材で見積もり希望」とだけ投げると、相手はインゴットを想定し、発注側は板材や管材の切断品を想定していることがあります。

すると、図面確定後に規格、寸法、公差、証明書、追加試験が一気に乗り、再見積になって納期も後ろへずれます。

こうした食い違いは、担当者の注意力というより、最初の依頼票に必要項目が抜けていることが原因であることが多いです。

そこで有効なのが、比較表の前に土俵をそろえるためのチェックリストです。

最低限そろえたい項目は次の9つです。

- 用途:航空宇宙、化学プラント、医療、電子材料、一般工業のいずれかを対象とする

- 素材段階:スポンジ、インゴット、展伸材、酸化チタンのいずれを調達対象にするかを決める

- 必要規格:ASTM、AMS、JIS、EN 10204の証明書要件など

- 数量・寸法:重量だけでなく、板・棒・管の形状、寸法、公差まで指定する

- 品質要件:化学成分、機械的性質、表面状態、純度、粒径分布など

- 納期:量産定常材か、短納期スポット材かを区別する

- BCP:単一調達か、複線化前提か、安全在庫を持つか

まず素材段階を決め、次に用途と規格を固め、その後で価格と納期を読む順番です。

逆に、価格から入ると判断を誤ります。

2024年は日本の中国からの未加工チタン輸入が1198tとなり、2023年の451t、2022年の43tから急増しました。

これは中国材を価格比較の俎上に載せる動きが増えていることを示しますが、未加工チタンの輸入増だけで、航空宇宙向け認定材や医療向け素材の代替可否までは決まりません。

航空宇宙需要が戻る局面では、同じ金属チタンでも認定のある原料やトレーサブルなロットの価値が上がるためです。

規格面では、形状材なら板にASTM B265、棒材・ビレットに『ASTM B348』、熱交換器や凝縮器用途の管に『ASTM B338』といった形で入口を決めるのが基本です。

航空宇宙ではこれにAMS規格群やAS9100、特殊工程であればNadcapの文脈が重なります。

材質証明書も、単なるミルシートで足りるのか、EN 10204:2004のType 3.1やType 3.2まで要るのかで、候補に残るサプライヤーは変わります。

ASTM規格の入手窓口はASTM International公式ストアにあり、棒材仕様のASTM B348も確認できます。

内部統制の観点では、合議の順序を固定しておくと混乱が減ります。

流れは「比較表で土俵確認」「用途・規格確認」「価格・納期評価」の3段です。

会社比較表は入口として有効ですが、その後に用途別の要求事項をかぶせないと、東邦チタニウムと大阪チタニウムテクノロジーズの比較なのか、富士チタン工業を含む酸化チタン系比較なのかが混ざります。

会議体でも、この順番で見れば「そもそも何を買う話なのか」が先に定まり、再見積の発生源をかなりの程度、依頼票の段階で潰せます。

Standard Specification for Titanium and Titanium Alloy Bars and Billets

store.astm.org価格・納期・BCPの評価ポイント

価格比較では、国際市況の安さをそのまま採否に結びつけないことが肝心です。

前述の通り、CP Grade 2インゴットのCIF価格は1kgあたり11.50〜12.50ドル、中国TA2級インゴットは1kgあたり7.14〜7.41ドルで、数字だけを見ると中国材が低く見えます。

ただし、この差は必要な品質保証を満たすまでの追加コストで補正して読む必要があります。

具体的には、必要規格への適合確認、受入試験、証明書の粒度、ロット追跡、社内承認の手間まで含めた総額で比較する考え方です。

インゴット段階の差額が、そのまま板・棒・管の着地差額にはなりません。

ここで効いてくるのが、中国の供給過多です。

Argusが扱う2024年の市場動向でも、中国側の供給増が価格圧力として効いており、日本の未加工チタン輸入増にもつながっています。

航空宇宙需要の戻りによって、認定材や厳格な証明体系を要するロットは別の相場観で動きます。

一般工業材では中国価格が交渉の基準になりやすく、航空宇宙材では認定・証明・継続供給の価値が価格差を上回る場面が出ます。

この二層構造を崩して平均単価だけで比べると、どの案件で輸入材が効き、どの案件で国内材が残るかが見えなくなります。

納期評価でも、単純なリードタイム比較では足りません。

国内供給力としては、Monoistがまとめた2025年時点の情報で、東邦チタニウムのスポンジチタン生産能力は年産2万5200t、大阪チタニウムテクノロジーズは年産4万t、ATTMは年産1万5600tです。

一方、中国主要各社合計は年産28万tと桁が異なります(Monoist)。

数量だけ見れば中国の厚みは大きいのですが、国内案件では能力値そのものより、必要グレードが希望時期に割り当てられるか、証明書付きで安定継続できるかが納期を左右します。

航空宇宙向けの引き合いが強い局面では、数量余力があっても認定ラインや試験枠が先に詰まるためです。

BCPでは、単一の大手にまとめると平時の運用は軽くなりますが、市況変動への耐性は下がります。

2024年の中国からの未加工チタン輸入増は、国内価格差を埋める選択肢として輸入が意識されていることを示します。

ただし、中国依存を深めるほど、通関、輸送、証明体系、品質差異の吸収に社内負荷が乗ります。

そのため、金属チタンでは国内2社を軸にしつつ、一般材だけ輸入を織り込む複線化が現実的な設計になります。

安全在庫を持つか、長期契約で数量を押さえるかも、用途で分けて考えるほうが合理的です。

航空宇宙や医療のように切替コストが高い案件は長期契約の価値が出やすく、一般工業材は安全在庫とスポット調達の組み合わせが効きます。

一方、酸化チタンは同じチタン系でも読み方が異なります。

日本の2024年酸化チタン販売量は15万7000tで、2025年上期の販売額はアナタース型が前年同期比12.4%減、ルチル型が3.4%減でした。

ここでは航空宇宙需要ではなく、塗料、樹脂、紙、化繊などの需要減が価格と販売額を押します。

したがって、富士チタン工業のような酸化チタン・電子材料寄りの会社を評価するときは、金属チタンの輸入増やインゴット価格差より、酸化チタン需要減の継続性と、電子材料向けの品質要求の強さを見るほうが筋が通ります。

💡 Tip

調達会議では、価格表を先に配るより、「この案件はスポンジか、インゴットか、展伸材か、酸化チタンか」を1行目に明記した比較票のほうが機能します。素材段階がそろうだけで、価格差の意味と納期差の理由が読み解けます。

航空宇宙向けでは、材料グレードそのものより、どの認証体系と証明体系で通せるかが先に立ちます。

世界の金属チタン需要では航空宇宙・防衛が41%を占める推計があり、需要の中心がこの分野にあることは変わっていません。

ここではAS9100の品質マネジメント要求、必要に応じたNadcap特殊工程管理、さらにロット、ヒート番号、試験片、熱処理履歴までたどれるトレーサビリティが論点になります。

材質証明書もEN 10204のType 3.1や、案件によっては第三者署名を伴うType 3.2が視野に入ります。

航空宇宙需要が強い局面で国内材が選ばれやすいのは、単に近いからではなく、この証明の鎖を切らずに供給できるからです。

化学プラント向けでは、板と管で確認項目が分かれます。

板材ならASTM B265、熱交換器や凝縮器向けの管なら『ASTM B338』が軸になります。

ここでは耐食データの見方が重要で、材質名だけでなく、使用流体、温度域、接液部の加工条件、溶接部の扱いまで設計側の情報が必要です。

管材はシームレスか溶接かでも評価が分かれ、さらに受入時にどの試験記録を要求するかで候補サプライヤーが変わります。

価格面では輸入材の魅力が出やすい用途ですが、設備停止コストが大きい案件では、耐食実績と規格整合のほうが単価差より重く扱われます。

医療向けでは、生体適合と規格準拠が最優先です。

純チタンかTi-6Al-4V系かだけでは足りず、医療用途向けのグレード管理、清浄度、ロット管理、加工後の表面状態まで含めて見ます。

棒材であれば『ASTM B348』の形状材管理の文脈に乗りつつ、実際には医療向け仕様に耐える品質証明が必要です。

ここで中国材の価格差をそのまま採る判断は通りにくく、検査費や承認工数を加えると見かけの差額が縮みます。

医療では、価格より「逸脱が起きたときにどこまで遡れるか」が採否を分けます。

電子材料向けでは、純度と粒径分布が中心論点です。

富士チタン工業のように酸化チタンや電子材料を主戦場とする企業を見るときは、金属チタンのスポンジ能力ではなく、高純度品の品質安定性や用途適合を読む必要があります。

酸化チタン需要全体は弱含みですが、電子材料用途は一般顔料と同じ相場で動くわけではありません。

ルチル型かアナタース型かに加え、粒度分布、異物管理、ロット間安定性といった指標が優先されるためです。

酸化チタン需要減の局面でも、用途が電子材料へ寄るほど、単純な販売量指標だけでは企業の強みを測れません。

このように用途別に確認項目を分けていくと、どの会社をどう見るべきかが自然に絞られます。

航空宇宙なら東邦チタニウムと大阪チタニウムテクノロジーズの金属チタン供給力と証明対応、化学プラントなら展伸材の規格適合と耐食実績、医療ならトレーサビリティと生体適合、電子材料なら富士チタン工業を含む酸化チタン・高純度材の品質管理です。

会社比較は入口として有効ですが、実際の調達・設計では、用途、素材段階、規格の三つを先に固定したほうが、価格差や輸入増の意味まで正しく読めます。

まとめ|大手3社比較は同一土俵の比較と非同一土俵の比較を分ける

要点の再整理

本記事の結論は明快です。

東邦チタニウムと大阪チタニウムテクノロジーズは金属チタン領域で同じ土俵に置きやすく、調達力、供給体制、用途適合の観点で直接比べられます。

一方で富士チタン工業は酸化チタン・電子材料の文脈で見るべき企業であり、金属チタン2社と横並びにして優劣をつける整理では実態を外します。

2024年から2026年を考えるときは、航空宇宙需要の戻り、中国供給の存在、国内材と輸入材の価格差を前提に置きつつ、どこまでBCPを織り込むかまで含めて判断するのが実務的です。

比較の出発点は「同じ製品段階か」「同じ用途市場か」の確認にあります。

読後の次アクション

読むだけで終えず、次の3点を先に固めると判断がぶれません。

- 比較表を見直し、各社の事業領域が一致している項目と一致していない項目を切り分ける

- 調達対象がスポンジ、インゴット、展伸材、酸化チタンのどこかを確定する

- 需給と価格の前提を置いたうえで、見積レンジとリードタイム、さらに代替調達先を含むBCPを評価する

この順番で整理すると、大手3社の比較を実務で使える形にできます。

金属材料工学の研究職を経て、チタン素材メーカーの技術部門で10年以上の実務経験を持つ。合金設計・熱処理・材料試験に精通し、JIS規格の策定にも関わった経験がある。

関連記事

チタン市場の動向|TiO2と金属の需要・価格・技術

2024-2026の最新データでチタン市場を再定義。TiO2と金属チタンを分け、需要構造・地域シェア・価格指標・Kroll/AMなど技術トレンドを因果で接続。設計・調達の判断ポイントを提示します。

海外チタン市場の供給構造|米中露の役割と調達リスク

航空宇宙向けのチタン材は、規格適合だけでなく顧客承認に年単位を要することが珍しくなく、供給不安が見えてから代替先へ切り替えても手遅れになりがちです。チタン市場を読むときは、顔料向けのTiO2と構造材向けの金属チタンを分けたうえで、鉱石、スポンジ、溶解、

チタン 脱炭素の選び方|LCAとSDGs対応

チタンは脱炭素に強い材料だと一括りに語られがちですが、実務ではそこまで単純ではありません。クロール法の製造工程を見ると、TiCl4を経る高温・多工程の時点でCO2負荷の重さが見えてきます。

チタン価格推移と見通し|2025-26調達コスト

チタン価格を調べても、酸化チタン(TiO2)、スポンジチタン、金属チタンのミル製品では対象市場がまったく異なります。規格や価格指標の読み分けを誤ると、同じ「チタン」であっても現場の見積単価が大きく異なります。場合によっては2倍以上の差が生じることもあります。