チタン市場の動向|TiO2と金属の需要・価格・技術

チタン市場の動向|TiO2と金属の需要・価格・技術

2024-2026の最新データでチタン市場を再定義。TiO2と金属チタンを分け、需要構造・地域シェア・価格指標・Kroll/AMなど技術トレンドを因果で接続。設計・調達の判断ポイントを提示します。

調達要件の整理ワークに同席すると、TiO2顔料の相場感で金属チタン材を見積もってしまい、そこで価格差が一気に広がる場面が少なくありません。

チタン市場を読むうえでまず必要なのは、塗料やプラスチック向けの二酸化チタンと、航空宇宙・医療・化学装置向けの金属チタンを切り分けることです。

本記事は、設計者と調達担当者に向けて、2024〜2026年時点の市場規模、アジア太平洋約44.6%という地域シェア、金属チタン需要に占める航空宇宙・防衛約40〜41%といった指標を、実務判断に使える形で整理します。

MarketsandMarketsやMordor Intelligenceの推計に幅が出るのも、対象範囲がTiO2を含む全体市場か、金属チタン中心かで母集団が違うためです。

供給制約とコストの根には、主流のKroll法が抱えるバッチ式の構造と423 GJ/tというエネルギー原単位があり、この条件がスポンジ、ミル材、粉末の価格に連鎖します。

そのうえで、AM用Ti-6Al-4Vや低炭素製造の動きが、需要拡大だけでなく歩留まりとコスト構造にどう効くのかを、比較表を交えながら誤解なく見ていきます。

チタン市場とは何か|TiO2と金属チタンを分けて理解する

二酸化チタンと金属チタンの定義

チタン市場という言葉は、実務では二つの異なる市場をまとめて呼んでいます。

ひとつは二酸化チタン(TiO2)で、白色顔料として塗料、コーティング、プラスチック、紙、化粧品に使われる化学品です。

もうひとつは金属チタンで、スポンジチタンを出発点に、インゴット、ビレット、板、棒、鍛造材、粉末へと加工され、航空宇宙、防衛、医療、化学装置、エネルギー設備で使われます。

両者は同じ「チタン」を冠していても、需要構造も商流も価格の決まり方も別物です。

2020年時点では、チタン市場全体の78.4%をTiO2が占めるつまり、マクロ統計で「チタン市場は拡大している」と読んだとき、その中身の多くは顔料市場である可能性があります。

一方で、設計者や調達担当者が日常的に向き合う対象は、板材、丸棒、鍛造素材、粉末といった金属チタン側です。

設計審査や見積査定では、この切り分けを最初に明示しないと議論の前提がずれます。

実際、設計審査の場で「白色顔料用途の需要増」というニュースが、金属チタン材の値上がり根拠としてそのまま引用されていた場面に出会うことがあります。

TiO2の需要増が鉱石や中間原料に影響を与える局面はありますが、金属チタンの価格交渉材料として直結させるのは粗い整理です。

航空機向けスポンジ需給、溶解能力、エネルギーコスト、認証付きミル材の供給制約といった金属側の論点を抜いたままでは、調達交渉の土台が崩れます。

用途の違いと対象市場

TiO2市場の中心は、白さ、隠ぺい性、耐候性を求める用途です。

塗料や自動車塗装、建材、包装材、日用品の需要が主なドライバーであり、景気感応度も建設や消費財寄りになります。

原料鉱石としてはイルメナイトやルチルが使われ、たとえばイルメナイトはTiO2含有率が約45〜62%で、単純換算ではTiO2を1トン得るのに原鉱が約2トン必要になります。

ここでは化学プロセスの効率と顔料グレード設計が競争力を左右します。

金属チタン市場では事情が一変します。

主需要は航空宇宙・防衛で、需要の約40〜41%を占めるとされます。

続いて医療が約19〜20%、石油化学が約14〜15%です。

ここで評価されるのは白色度ではなく、高比強度、耐食性、生体適合性、耐熱性です。

代表材であるTi-6Al-4Vは、一般的な代表値として引張強度が約895 MPa、耐力が約828 MPa、ヤング率が約110 GPa として参照されます(注: これらは代表値であり、溶解・鍛造、熱処理やAMの後処理(例: HIP)、ロットで変動します。

設計・調達時は該当規格やロット試験値を必ず確認してください)。

また、Ti-6Al-4V は一般に ASTM の参照名として Grade 5 と呼ばれることが多い一方で、適用される ASTM 規格は製品形態により異なります(例: 棒材向けは ASTM B348、医療インプラント向けは ASTM F136 など)。

設計実務では形態に応じた規格本文を確認することが必要です。

同じ体積の部材で見れば、Ti-6Al-4Vは一般鋼より約44%軽くなります。

この軽量化効果が燃費や可動性能に直結するため、航空宇宙では金属チタンの採用理由が明快です。

顔料市場の成長と、航空機用鍛造材や医療用棒材の需要拡大は、同じ「チタン関連需要」と表現されても意味するところが異なります。

設計・調達の主対象がどちらかを明示するだけで、読むべき統計も価格指標も変わります。

市場規模の複数予測と範囲差の明示

市場規模の数字に幅が出るのは、調査会社の精度差だけではなく、どこまでをチタン市場に含めるかが違うためです。

MarketsandMarketsの予測では、2025年のチタン市場はUSD 24.84 billion、2030年はUSD 29.87 billion、CAGRは3.8%です。

一方、Precedence Researchでは2025年がUSD 30.44 billion、2026年がUSD 32.42 billion、2035年がUSD 56.79 billion、CAGRは6.43%とされています。

さらにMordor Intelligence チタン市場概要は、2025年を225.68 kilotons、2030年を300.31 kilotonsと、重量ベースで示しています。

この差を読むときに必要なのは、数値の優劣ではなく母集団の違いです。

TiO2を含む全体市場を金額で集計すれば、塗料・樹脂用途の裾野が広いため総額は大きく出ます。

金属チタンやチタン合金中心で切れば、総額は縮みますが、航空宇宙・医療・高機能装置向けの付加価値が前面に出ます。

重量ベースの225.68 ktという数字も、同じ年の金額予測とそのまま一対一で比べるものではありません。

化学品としてのTiO2と、スポンジ、ミル材、粉末の単価体系が異なるからです。

ℹ️ Note

2025年の「USD 24.84B」と「USD 30.44B」が両立して見えるのは、片方が誤りだからではなく、TiO2を厚く含む全体市場か、金属チタン寄りの市場かで定義が異なるためです。設計購買の文脈では、金属チタンに関する統計へ読み替える視点が欠かせません。

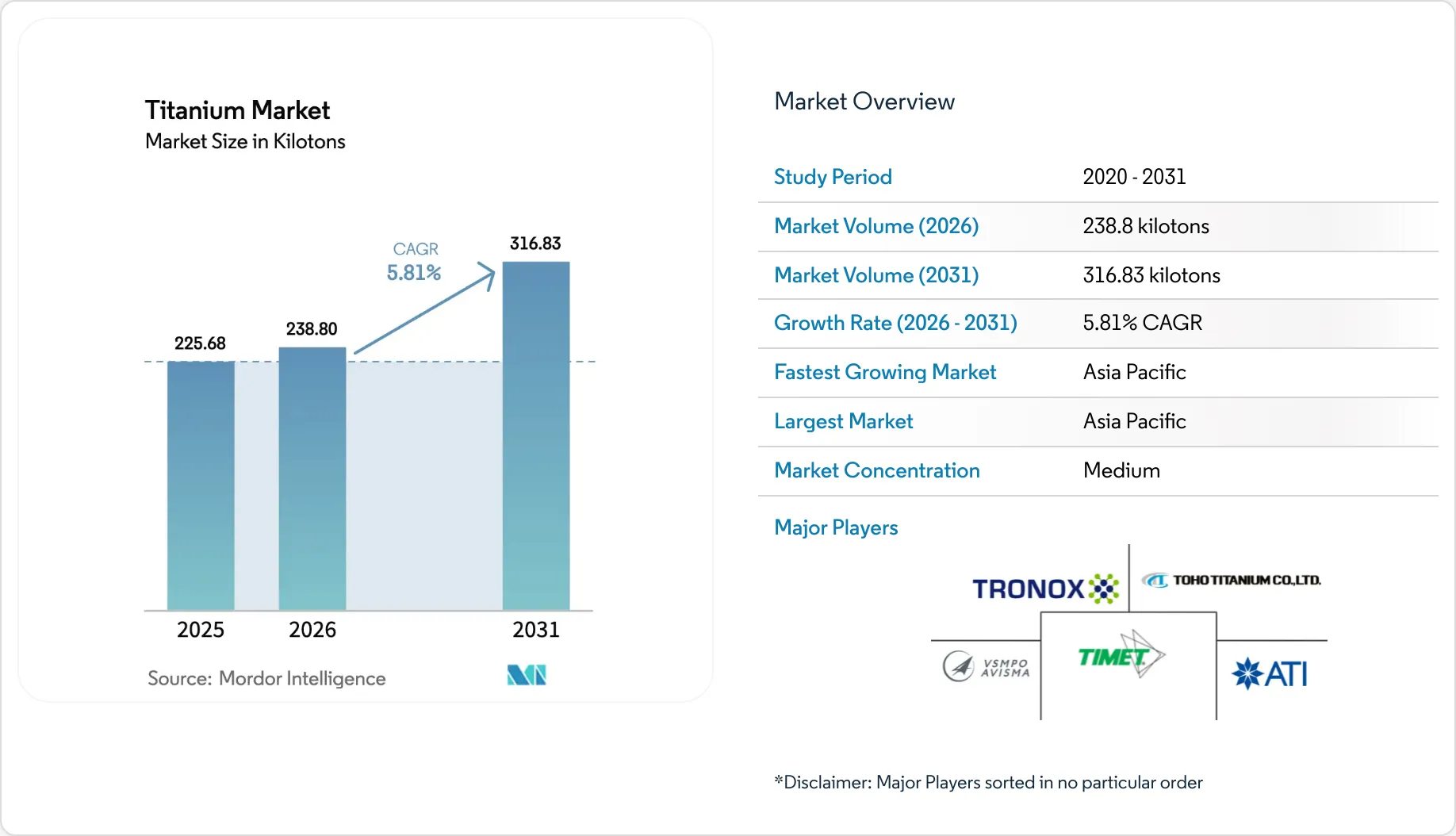

Titanium Market Share, Size & Growth Outlook to 2031

The Titanium Market size worth 238.8 kilotons in 2026 is growing at a CAGR of 5.81% to reach 316.83 kilotons by 2031. AT

www.mordorintelligence.com比較表: TiO2 vs 金属 vs 粉末/ミル材

用途と市場ドライバーの違いを、実務目線で並べると次のようになります。

| 項目 | TiO2市場 | 金属チタン市場 | 粉末/ミル材市場 | 参考価格指標(代表例・出典) |

|---|---|---|---|---|

| 主用途 | 塗料・コーティング、プラスチック、紙、化粧品 | 航空宇宙、防衛、医療、化学装置、エネルギー | AM、粉末冶金、鍛造・圧延向け中間材、認証付き部材 | — |

| 需要ドライバー | 建設、自動車塗装、消費財、包装 | 軽量化、高耐食、高比強度、生体適合性 | AM普及、高純度材需要、近似最終形状化、トレーサビリティ要求 | 金属チタン(北米指標): 6.92 USD/kg (IMARC, 2026-02); 中国指標: 45.50 CNY/kg (Trading Economics, 2026-02-06)。粉末は用途・純度で大きく変動し、kg当たり数十USD〜(目安、出典依存) |

| 価格変動要因 | 鉱石需給、中国輸出、環境規制、塗料需要 | スポンジ供給、航空宇宙需要、エネルギーコスト、地政学 | スポンジ調達、粉末化コスト、酸素管理、粒度分布、認証費用 | 参考指標は出典に基づく代表値であり、品位・形態で大きく変わります。 |

| 技術トレンド | 低VOC対応、顔料グレード最適化 | 低炭素製錬、AM、近似最終形状化 | 球状粉末、低酸素粉末、メルトレス粉末、リサイクル粉末活用 | 出典: 各市場レポート(MarketsandMarkets, Mordor, IMARC, Trading Economics 等) |

粉末とミル材を同じ欄に置いたのは、設計購買の現場では「最終部品に至る前の供給形態」として比較されることが多いためです。

とくにAM用途ではTi-6Al-4V粉末が代表材で、後処理込みの性能設計が前提になります。

Wiley掲載の研究では、最適化したL-PBFのTi-6Al-4VがHIPと機械加工面を条件に、鍛造材相当の疲労限度600 MPa@10^7 cyclesここで見えてくるのは、粉末市場が単なる中間原料市場ではなく、設計自由度や材料歩留まりまで含めて価値を持つ段階に入っていることです。

切削主体の部品でBuy-to-Fly比率を10:1、AMを1.2:1と置く代表例では、材料使用量は約88%減ります。

チタンのように素材単価と加工コストが高い材料では、この差がそのまま製造戦略に効きます。

したがって、粉末市場は金属チタン市場の一部でありながら、価格だけでなく歩留まり改善の文脈で評価される領域です。

サプライチェーン段階整理

チタンの供給構造は、原料から最終製品までの段階を分けて考えると見通しが立ちます。

金属チタン側の主流ルートは、鉱石から塩化物を経てスポンジを作り、その後に溶解・塑性加工・粉末化へ進む流れです。

鉱石(イルメナイト/ルチル) → TiCl4(四塩化チタン) → スポンジチタン → インゴット/ビレット → 板・棒・鍛造材/粉末 → 最終製品(航空機部品、医療機器、化学装置、AM部品)

この中でコストの山場になるのがスポンジ工程です。

主流のKroll法はバッチ式で、Kroll法の環境影響分析では累積エネルギー消費が423 GJ/tと示されています(注: 本数値は引用した研究による推定値であり、手法・前提により変動する可能性があります。

原典を参照のうえ、設計・調達時は複数のLCA研究を比較してください)。

環境負荷の内訳ではMgCl2電解が39.6%、チタンスラグ溶解が22.4%を占めます。

実務では、どの段階を調達しているかで見るべき指標が変わります。

スポンジを見ているのか、ミル材を見ているのか、AM粉末を見ているのかで、相場観もリードタイムも評価軸も一致しません。

チタン市場を一つの箱として扱うと議論がぼやけますが、サプライチェーン段階まで分解すると、どこに制約があり、どこに技術革新の余地があるかが見えてきます。

チタン市場の需要動向|どの分野が需要をけん引しているか

金属チタンの用途別シェア

金属チタンの需要構造を見ると、中心にあるのは航空宇宙・防衛です。

調査会社の集計では、この分野が約40〜41%を占める最大用途として扱われています。

続くのが医療で約19〜20%、石油化学を含む化学・プロセス用途が約14〜15%です。

ここにエネルギー、自動車・船舶、一般工業用途が続く構図となります。

設計や調達の現場では「チタン需要」とひとまとめに語られがちですが、実際には航空機向け鍛造材と化学装置向け板材では、要求特性も納期の詰まり方も異なります。

用途別の存在感を整理すると、航空宇宙・防衛では比強度と耐熱・耐食の両立が評価され、Ti-6Al-4V のような代表合金が構造材、ファスナー、エンジン周辺部材で広く使われます。

医療では生体適合性と耐食性が効き、人工関節、骨接合材、歯科インプラント向けの需要が厚いままです。

化学・プロセス分野では、熱交換器、反応器、配管、電解設備などで純チタン材や耐食用途の合金が使われます。

エネルギー分野では発電、海水淡水化、地熱、オフショア設備などでの採用が支えになります。

自動車・船舶は全体シェアでは航空宇宙ほど大きくないものの、排気系、ばね、レース用途、海水環境部材など、高付加価値な限定用途で存在感があります。

以下は、金属チタンの主要需要分野を相対的な大きさで整理したものです。

| 需要分野 | 需要の存在感 | 主な採用品 | 需要の性格 |

|---|---|---|---|

| 航空宇宙・防衛 | 最大、約40〜41% | 構造材、鍛造品、ファスナー、エンジン周辺 | 認証重視、景気循環と防衛予算の影響大 |

| 医療 | 約19〜20% | 人工関節、骨固定材、歯科部材 | 底堅い、規制対応と品質保証が前提 |

| 化学・プロセス | 約14〜15% | 熱交換器、反応器、配管、電解設備 | 更新投資と耐食要求に連動 |

| エネルギー | 中位 | 発電設備、海水利用設備、オフショア機器 | 脱炭素投資と設備更新に連動 |

| 自動車・船舶 | 限定的だが高付加価値 | 排気系、ばね、海水環境部材 | 価格感応度が高く採用部位が絞られる |

この構造から読み取れるのは、金属チタン需要のけん引役が量販材ではなく、高性能・高信頼性用途に集中していることです。

したがって、同じ「需要増」でも、どのセクターが伸びているかで板材、棒材、鍛造素材、粉末の需給感は変わります。

2024-2026の回復要因

2024〜2026年の需要回復は、単一の要因ではなく、複数セクターの同時進行で説明できます。

最も大きいのは、航空機 OEM のビルドレート回復です。

民間航空機はコロナ後の機体更新需要が継続しており、機体メーカーとそのサプライチェーンが生産を戻す局面では、チタン鍛造材、厚板、棒材の需要が連動して増えます。

航空分野は1機あたりの使用量が大きく、部材認証に時間を要するため、回復局面では短期間で代替材へ切り替える動きが起こりにくい特徴があります。

防衛需要の増勢も見逃せません。

防衛は民間航空より景気感応度が低く、地政学リスクが高まる局面では予算執行が先行しやすい分野です。

結果として、航空宇宙・防衛向けの高品質材に需要が集まり、一般工業材よりも先に需給が締まる場面があります。

とくに鍛造ビレットや認証済み素材は代替性が低く、供給余力の薄さがそのまま納期に表れます。

医療は景気循環よりも人口動態と治療件数に支えられるため、2024〜2026でも比較的安定した需要源です。

人工関節や歯科インプラント向けでは、延期されていた処置の再開や高齢化の継続が下支えになります。

加えて、医療分野では単価よりも品質保証、材料証明、ロット追跡の整備が重視されるため、急激な需要後退が起こりにくい構造があります。

化学・プロセス、エネルギー分野では、老朽設備の更新と腐食対策投資が回復要因です。

石油化学、化学プラント、海水熱交換設備では、停止損失が大きいため、更新案件が動き出すと一定量の板・管・鍛造材需要がまとまって発生します。

新設よりも更新案件が需要を支える局面では、純チタンや耐食用途材の底堅さが目立ちます。

実務感覚としても、航空宇宙向け鍛造品の長納期案件では、価格より先に認証済み材料を確保できるかどうかが意思決定を左右します。

見積比較の場面でも、単価差より「必要な認証を満たした素材がどの時点で入るか」が優先され、結果としてリードタイムが商談全体を支配するケースが一般的です。

2024〜2026の回復局面では、この傾向がいっそう明瞭になります。

TiO2の最終用途動向

ここで整理しておきたいのは、TiO2 側の需要動向は金属チタンとは別の論理で動くことです。

TiO2 の主な最終用途は塗料・コーティングで、これが最大の需要先となります。

続いてプラスチック、紙、化粧品などが並び、需要は建設、自動車塗装、包装、耐候性を求める消費財サイクルに連動します。

金属チタンが航空宇宙や医療の設備投資・認証市場に支えられるのに対し、TiO2 は景気感応度の高い川下産業の生産計画に引っ張られます。

塗料・コーティング向け需要が大きい理由は、TiO2 の高い白色度と隠ぺい力にあります。

建築塗料、工業用塗料、自動車補修塗料などでは、景気と建設着工、住宅改修、塗替え需要がそのまま消費量に反映されます。

プラスチック向けでは家電、包装材、日用品、フィルムなどが中心で、消費財の出荷に左右されます。

紙向けは印刷・包装用途に関係し、近年は構成比が相対的に低下したとみられるものの、依然として用途の一角です。

したがって、TiO2 市場の回復は、建設着工、自動車生産、耐候塗料需要の戻りといった指標で読むほうが実態に合います。

金属チタンの需要回復を議論する場面で、TiO2 の塗料需要をそのまま持ち込むと判断を誤ります。

両者は同じチタン原料系に属していても、最終用途、購買主体、在庫調整のテンポが異なります。

数量ベースCAGRとAMの寄与

数量ベースでは、Mordor Intelligence チタン市場概要では、チタン市場が2025年 225.68 ktから2030年 300.31 ktへ拡大し、CAGR 5.88%で成長すると整理されています。

金額ベースの市場予測は対象範囲によってぶれますが、重量ベースの見通しは、実際にどれだけ材料が動くかを見るうえで有効です。

調達判断では、金額成長よりも、どの形態のチタンが何 kt ベースで増えるかのほうが、供給逼迫の兆候を読みやすくなります。

この数量成長に対する寄与が大きいのは、まず航空宇宙です。

機体生産の回復は、認証済み鍛造材、板材、棒材の物量を直接押し上げます。

航空機では軽量化の便益が燃費と積載効率に直結するため、アルミや鋼では代替しにくい部位が多く、機体レートの上昇がそのままチタン需要へ波及します。

もう一つの寄与分として注目されるのが AM、すなわち積層造形向け粉末です。

AM 用 Ti-6Al-4V は代表材であり、航空宇宙と医療の双方で採用が進んでいます。

AM の寄与は単純な粉末出荷量だけでは測れません。

近似最終形状化によって Buy-to-Fly 比率を下げられるため、同じ完成部品重量でも必要な原料投入の構造が変わるからです。

切削主体の部品を AM へ置き換えると、材料投入量を大きく圧縮できる場面があり、粉末市場は「高単価・高機能・歩留まり改善」の三点で成長余地を持ちます。

Wiley 掲載のAM Ti-6Al-4Vの疲労特性と欠陥影響でも、適切な後処理を前提とした AM Ti-6Al-これは、AM が試作専用から認証部品の候補へ広がる条件が揃いつつあることを示す材料です。

数量ベースの CAGR を支える要因として、航空宇宙の回復が「量」を作り、AM が「材料形態の付加価値」と「歩留まり改善」を同時に押し上げる構図と見ると理解しやすくなります。

需要セクター別の認証・価格弾力性

需要セクターごとに見ると、チタンの購買判断は価格だけで決まりません。

航空宇宙・防衛では、材料証明書、ロット追跡、工程認定、顧客承認といった認証要件が厚く、価格弾力性は低めです。

すでに認証済みのミル材や鍛造素材が不足すると、単価が上がっても代替が進まず、発注側はリードタイムを優先しがちです。

とくに長納期鍛造品では、材料そのものより「承認済みサプライチェーンに載っているか」が調達可能性を決めます。

医療も価格弾力性は高くありません。

人工関節やインプラント向けでは、ASTM 規格群への適合、MTR、清浄度、トレーサビリティの要求が厳しく、単価よりも品質保証の一貫性が優先されます。

材料費は最終製品コストの一部にすぎず、不具合時のリスクが大きいためです。

一方、化学・プロセスやエネルギー分野は、航空宇宙ほど認証が重くない案件も多いものの、停止損失と腐食損傷のコストが大きいため、総保有コストで評価されます。

初期材価だけを見れば高くても、保全周期の延長や腐食事故の回避で採算が合うケースが多く、価格弾力性は中程度です。

自動車・船舶では状況が異なり、量産性と部材単価の制約が強いため、価格弾力性は高めです。

採用は排気系、ばね、ファスナー、海水暴露部位などに絞られ、性能が価格差を上回る部位に限られます。

セクター別の違いを整理すると、次のようになります。

| セクター | 認証・品質要求 | リードタイム感応度 | 価格弾力性 |

|---|---|---|---|

| 航空宇宙・防衛 | 最も厳格。承認材、MTR、ロット追跡、工程認定が前提 | 高い。認証済み素材不足が直接納期に効く | 低い |

| 医療 | 厳格。規格適合、清浄度、トレーサビリティ重視 | 高い。品質保証書類の欠落が障害になる | 低い |

| 化学・プロセス | 中程度。用途に応じた材料証明が必要 | 中程度。設備停止時は優先度が上がる | 中程度 |

| エネルギー | 中〜高。安全性と耐食性の証明が必要 | 中〜高。定修や更新時期に集中 | 中程度 |

| 自動車・船舶 | 相対的に軽いが量産品質は厳しい | 中程度 | 高い |

この差は、同じ価格上昇局面でも需要の減り方が分野ごとに異なることを意味します。

航空宇宙と医療は「必要だから買う」性格が強く、自動車・船舶は「価格に見合う部位だけ採る」性格が強い、という整理が実務上の理解に近い構図です。

地域別の市場動向|アジア太平洋・北米・欧州の違い

アジア太平洋(中国・日本)の供給と市場

アジア太平洋は、需要地であると同時に供給地でもある点に特徴があります。

地域シェアは約44.6%とされ、TiO2 系の大量需要だけでなく、金属チタンの上流から中下流までが一つの圏内でつながっていることが存在感の背景です。

原料面ではイルメナイトやルチルなどのフィードストック調達、金属面ではスポンジ、溶解、展伸材、加工部品までの連なりがあり、数量ベースの市場拡大がそのまま設備稼働と輸出競争力に結びつきやすい構造です。

中国の位置づけは、とくに上流から中流で大きいものがあります。

TiO2 側では巨大な内需を持ち、金属チタン側でもスポンジや加工材の供給拠点としての影響力が強く、国際市況の変動が中国の稼働率や輸出動向を通じて波及します。

前述の通り、金属チタンのコストは鉱石だけで決まらず、還元・電解・溶解の負荷が重なります。

Trading Economicsで示される中国のチタン価格指標が45.50 CNY/kgで横ばい圏にあっても、実際のミル材や認証付き材の価格は、品位、加工度、トレーサビリティ要件で別物になります。

中国は数量を動かす供給地としての意味合いが強く、世界の需給緩和局面では価格の下押し要因に、逼迫局面では逆に輸出制約リスクの起点になりやすい地域です。

日本は中国とは役割が少し異なります。

量で市場全体を押すというより、スポンジや高品質展伸材、精密加工の供給拠点としての比重が高く、航空宇宙、医療、化学装置向けの厳しい仕様に対応できる中下流の強さがあります。

JIS と ASTM の体系をまたいで材質保証が求められる案件では、日本の加工・検査インフラが評価されやすく、単純な最安値競争ではなく、品質保証と納入安定性を含めた総合力で位置づけられています。

とくに棒材、板材、鍛造素材のように、寸法精度と品質文書の整合が案件受注を左右する領域では、この強みが表れます。

地政学リスクの影響チャネルも、アジア太平洋では分けて見る必要があります。

ひとつは原料・スポンジの供給制約、もうひとつは展伸材や加工品の輸送・認証切替です。

上流側で制約が起きると、スポンジからインゴット、ミル材まで連鎖的に納期が延びます。

中下流側で制約が起きると、材そのものが確保できても、認証済みサプライヤーの切替に時間を要し、航空宇宙や医療では代替調達がすぐには成立しません。

実務で地域別の見積もりを並べると、中国系やアジア域内材はベース価格の競争力が出やすい一方、日本材は書類整合性や加工安定性を含めたトータルの採用率が高い、という傾向がはっきり出ます。

北米

北米の需給を読むうえで中心になるのは、航空宇宙・防衛です。

前のセクションで触れた需要構造の通り、金属チタンはこの分野との結びつきが強く、北米ではその性格がとくに鮮明です。

機体構造、エンジン周辺、ファスナー、防衛装備向け素材では、認証済み供給網に乗っていることが価格以上の意味を持ちます。

したがって、単純な国際相場よりも、どのサプライヤーがどの仕様で継続供給できるかが、納期と実勢価格を左右します。

この地域では、サプライチェーンのレジリエンス強化が市場を動かしています。

国内回帰や同盟国からの調達強化が進むと、理論上は供給安定化に向かいますが、実際には短期的にコスト上昇要因になります。

理由は明快で、供給元の再編には認証、監査、工程承認、在庫積み増しが伴うからです。

IMARCの価格レポートでは、北米のチタン価格指標として2026年2月に 6.92 USD/kgが示されていますが、これは地域の価格感をみるための入口にすぎません。

航空宇宙グレードのミル材や鍛造素材では、仕様ごとの差がこの指標より大きく、しかも納期プレミアムが乗る局面があります。

北米需要の特徴は、量よりも「認証付き高付加価値材の不足」が市場を締める点です。

一般工業向けの板や棒であれば、一定の代替余地がありますが、航空宇宙・防衛向けでは、同じ Ti-6Al-4V でも、どの規格体系で、どのロット管理のもとで、どの工程承認を経ているかが問われます。

結果として、需給逼迫時にはスポンジ不足そのものより、溶解枠、鍛造枠、加工枠の不足が納期を押し延ばします。

北米市場は、材料そのものの希少性というより、承認済み能力の希少性で読むほうが実態に近い地域です。

この構図は価格形成にも反映されます。

同じ仕様名でも、米国内加工か、同盟国材の再認証ルートかで見積もりの厚みが変わります。

調達現場では「材料費」より「納入可能な認証済みルート」が先に議論されることが多く、北米は需要の強さがそのままプレミアムに転化しやすい市場と言えます。

欧州

欧州は、需要地としての存在感に加えて、環境規制とエネルギーコストが供給構造を左右する地域です。

とくに金属チタンの上流工程は電力・熱エネルギー負荷が重く、Kroll 法のような従来プロセスでは製造コストと環境負荷が直結します。

ScienceDirect掲載の環境影響分析で、Kroll 法の累積エネルギー消費が423 GJ/tと示されていることを踏まえると、エネルギー価格の高い地域ほど製錬・溶解の収益性に圧力がかかる構図です。

欧州ではこの圧力が、設備の統廃合や生産品目の絞り込み、すなわち能力調整として表れやすくなります。

ここで見逃せないのが、欧州では単にコストを抑えるのではなく、低炭素素材へのプレミアム需要が育っていることです。

航空宇宙や高級工業材の発注では、価格だけでなく、炭素フットプリントやエネルギー起源の説明可能性まで問われる案件が増えています。

結果として、汎用品では域外調達を増やしつつ、域内では高付加価値材や環境対応材に能力を寄せるという二極化が進みます。

これは数量の拡大というより、製品ミックスの再編として理解したほうが実態に合います。

実務上、欧州見積もりには独特の傾向があります。

同等仕様の板材や棒材を地域別に比較すると、欧州仕様ではエネルギーサーチャージが付与されるケースを繰り返し見ます。

ベース材価だけを並べると差が小さく見えても、最終見積もりでは電力・ガス由来の追加費用が上乗せされ、アジア材や北米材との差が開くことがあります。

これは単なる価格交渉の問題ではなく、地域のエネルギー事情と環境対応コストがそのまま請求項目に現れているためです。

欧州市場では、材料価格の比較に「サーチャージ込みの総額」を使わないと判断を誤ります。

供給面では、欧州は加工・最終需要側の質が高い一方で、上流能力の拡張に慎重です。

そのため、原料や半製品を域外に依存しながら、環境対応が求められる最終材で付加価値を取りにいく形になりやすいのが利点です。

地政学リスクが高まると、エネルギー価格、輸入半製品、規制遵守コストの三つが同時に動くため、欧州は価格変動の経路が複雑な地域として見ておく必要があります。

比較表: 地域別の需給・規制・リスク

地域ごとの差は、単に「どこが安いか」では整理しきれません。

上流能力の所在、主需要、規制の強さ、そして供給障害がどこで顕在化するかを並べると、実務での読み筋が見えます。

| 地域 | 需給の特徴 | 主産品・供給上の位置づけ | 主需要 | 規制・制度の特徴 | 主なリスク |

|---|---|---|---|---|---|

| アジア太平洋 | 世界需要の中心で、上流から中下流まで一体感がある。地域シェアは約44.6% | 中国はスポンジ・加工材の大規模供給拠点、日本は高品質スポンジ・展伸材・精密加工の供給拠点 | TiO2、一般工業、化学装置、航空宇宙、医療 | 輸出入管理、産業政策、品質規格対応が価格と流通に影響 | 原料・スポンジ制約、輸出政策変更、海上物流停滞、認証切替の遅れ |

| 北米 | 航空宇宙・防衛需要が需給を主導し、認証済み能力の逼迫が起点になりやすい | ミル材、鍛造材、認証付き高付加価値材の供給網が重視される | 航空宇宙、防衛、医療、エネルギー | 国内化、同盟国調達、承認済みサプライチェーン重視 | 再編時のコスト上昇、鍛造・加工能力不足、納期長期化 |

| 欧州 | エネルギーコストと環境規制が生産能力の最適化を促す | 高付加価値材、環境対応材、加工・最終材に重心 | 航空宇宙、化学、医療、工業用途 | 環境規制、炭素関連要求、エネルギーサーチャージの反映 | 能力調整、エネルギー価格高騰、輸入半製品依存、規制対応コスト増 |

この比較から見えるのは、アジア太平洋は量と供給網の厚み、北米は認証済み需要の強さ、欧州は規制とエネルギー条件を織り込んだ高付加価値化が軸になっているという点です。

地域別の見積もり差を読むときは、単価そのものより、その価格がどの供給構造と制度環境の上に乗っているかを見るほうが、納期と再調達可能性まで含めた判断につながります。

価格が動く理由|TiO2顔料と金属チタンで異なる価格ドライバー

TiO2の価格ドライバー

TiO2顔料の価格は、まず原料鉱石の動きから読み解くのが基本です。

主原料はイルメナイトとルチルで、イルメナイトはTiO2含有率が約45〜62%です。

実務ではこの含有率差がそのまま前処理負荷に跳ね返ります。

イルメナイトを50%前後の原鉱として単純換算すると、TiO2を1トン得るのに原鉱は約2トン必要になります。

実際には選鉱や化学処理のロスが乗るため、鉱石価格の上昇は顔料コストにそのままではなく、歩留まり込みで効いてきます。

ルチルは高品位で工程上は有利ですが、供給が限られるため、鉱石の品位と入手性の両方を見ないと原料事情を読み誤ります。

需要面では、TiO2は塗料・プラスチック需要の影響が大きいという点を外せません。

建設、自動車塗装、包装材、日用品の生産が強い局面では、白色顔料の引き合いが先に増えます。

逆に、住宅着工や消費財の回転が鈍ると、金属チタンとは別の理由で相場が緩みます。

同じ「チタン需要」と表現されていても、TiO2側は景気の中でも建設・消費財サイクルに近い動き方をします。

供給面では、中国の輸出政策も無視できません。

TiO2は中国の生産・輸出の影響力が大きく、輸出条件や環境規制の強化があると、国際市況の基準そのものが切り替わります。

とくに環境規制は、単なるコンプライアンス費用ではなく、稼働率や供給量に作用します。

顔料プラントや中間原料設備の停止・減産が起きると、鉱石価格よりも先に製品価格が動く場面があります。

塩素法・硫酸法のプロセス差も含め、原料と環境規制が同時に動くのがTiO2市場の特徴です。

金属チタンの価格ドライバー

金属チタンでは、価格の起点がTiO2顔料とは変わります。

焦点になるのは、TiCl4、スポンジチタン、溶解・加工能力の供給制約です。

金属チタンは鉱石からそのまま価格が決まるのではなく、塩化、還元、電解、溶解という多段の工程コストを通って価格が形成されます。

とくにTiCl4は上流の要所であり、その供給が詰まるとスポンジチタンの調達条件にも影響します。

スポンジが細ると、板材、棒材、鍛造用ビレット、粉末用原料まで連鎖的に引き締まります。

ここで効いてくるのがエネルギーコストです。

前述の通り、主流のKroll法はエネルギー負荷が重く、Kroll法の環境影響分析では累積エネルギー消費が423 GJ/tと示されています。

製錬原価に占める電力・熱エネルギーの比重が高いため、電力単価や還元材関連コストが動くと、金属チタン材の見積もりは遅れて追随します。

欧州でエネルギーサーチャージが表面化しやすいのも、この工程構造と整合しています。

需要側では、金属チタンは航空宇宙・医療・防衛の影響が大きい材料です。

航空機の生産回復、防衛案件の積み上がり、医療インプラント向けの認証材需要が重なると、単に数量が増えるだけでなく、認証済みルートの占有が進みます。

結果として、一般工業向け材まで納期と価格が押し上げられます。

TiO2が塗料・プラスチック需要に引かれるのに対し、金属チタンは高信頼用途の設備稼働率と認証能力に引かれる、という違いがあります。

地政学も金属側では直撃要因です。

輸出規制、制裁、同盟国調達、デュアルユース管理が、原料や半製品の流れを変えます。

スポンジチタンや特定ミル材の供給ルートが狭まると、代替材があっても再認証や仕様変更に時間を要するため、単純な代替が効きません。

見積比較でも、粉末とミル材では価格の感応度が明確に異なります。

ミル材はスポンジ供給と溶解・圧延能力の影響が前面に出ますが、粉末はそれに加えて純度、酸素管理、粒度分布、ロットのトレーサビリティ要件が上乗せされます。

とくにAM向けや医療・航空系の粉末では、同じTi-6Al-4V表記でも、材料証明書や履歴管理の厳しさが見積差として現れます。

価格指標と見方

市場指標としては、北米の2026年2月のチタン価格6.92 USD/kgがひとつの目安になります。

加えて、Trading Economicsでは2026年2月6日時点で45.50 CNY/kgというフラットな市況表示も見られます。

ただし、この種の価格指標は「チタン」という言葉が広すぎるため、数値だけを横並びにしても実務判断には直結しません。

見るべきなのは、材種、純度、形態の違いです。

スポンジなのか、インゴットなのか、ミル材なのか、粉末なのかで価格の意味が変わります。

同じ金属チタンでも、一般工業向けの展伸材と、医療・航空向けの認証材では別市場として扱ったほうが整合的です。

粉末では酸素量管理や球状化コスト、トレーサビリティ文書の有無が上乗せ要因になるため、公開指標との乖離が大きくなります。

指標の限界も明確です。

公開価格は平均値や代表条件を示すもので、寸法、ロットサイズ、加工代、認証費、スクラップ回収条件までは反映しません。

金属チタンはとくに、材料価格より前に「その仕様でどの供給ルートが生きているか」が見積差を決める場面があります。

したがって、公開指標は交渉の起点にはなっても、成約価格の代替にはなりません。

ℹ️ Note

金属チタンの価格指標は、相場の方向感を見る用途には有効ですが、粉末、医療材、航空材のように品質保証コストが厚い品目では、そのまま購買単価の基準にはなりません。公開指標と実見積の差分こそ、どの要件が価格を押し上げているかを読む材料になります。

Titanium Prices, Trend, Index, Chart & Forecast 2026

Explore Titanium Prices February 2026 in North America at USD 6.92/KG, 2.4% down. Check latest Titanium price trend, ind

www.imarcgroup.com比較表: 価格ドライバーの違い

TiO2と金属チタンは、同じチタン系市場でも価格の動き方が別物です。調達判断では、どの要因にどれだけ敏感かを分けて見ると整理しやすくなります。

| 項目 | TiO2 | 金属チタン |

|---|---|---|

| 主な上流ドライバー | 原料鉱石(イルメナイト、ルチル)、前処理原料、環境規制 | TiCl4、スポンジチタン、溶解原料、加工能力 |

| 需要分野 | 塗料、プラスチック、包装、建材、消費財 | 航空宇宙、医療、防衛、化学装置、エネルギー |

| 需要変動への感応度 | 建設・消費財サイクルに連動 | 航空機生産、防衛予算、医療認証需要に連動 |

| コストに効く要因 | 鉱石品位、輸出政策、中国の供給、環境規制 | エネルギーコスト、スポンジ供給、TiCl4供給、地政学 |

| 地政学の効き方 | 輸出政策や環境行政を通じて供給量に影響 | 輸出規制、制裁、認証済み供給網の寸断として直撃 |

| リードタイムの詰まり方 | 顔料設備の稼働率と港湾物流で変動 | スポンジ、溶解、鍛造、認証済み加工枠で変動 |

| 代替性 | グレード変更や供給源切替の余地が比較的ある | 材種、規格、認証制約が強く代替余地が狭い |

| 価格指標の使い方 | 鉱石市況と顔料需給を重ねて読む | スポンジ、TiCl4、エネルギー、認証条件を分けて読む |

調達のKPI・交渉指標

調達実務では、価格そのものより、どのKPIが見積差の説明変数になっているかを押さえるほうが有効です。

とくに金属チタンは、公開市況よりも上流・中流のボトルネックのほうが早く価格に現れます。

交渉の場では、スポンジチタン価格、TiCl4の供給状況、電力コスト、海上運賃、地政学イベントの五つを並べると、値上げ要請の妥当性が見えます。

そのうえで、粉末とミル材を同じロジックで査定しないことも肝心です。

粉末では酸素管理、粒度分布、再利用条件、ロット証明、MTR連携の負荷が原価項目として立っています。

ミル材は寸法歩留まりや溶解枠、熱間加工能力の制約が中心です。

見積書の明細でこの違いが分離されていないと、単価比較だけでは判断を誤ります。

実務で見ておきたい指標は、次のように整理できます。

- スポンジチタンの需給と価格改定の有無

- TiCl4の供給状況と上流設備の稼働情報

- 電力コスト、ガスコスト、エネルギーサーチャージの有無

- 海上運賃、港湾混雑、輸送ルート変更の有無

- 輸出規制、制裁、関税、同盟国調達ルールなどの地政学イベント

- 粉末では純度、酸素管理、粒度分布、トレーサビリティ要求の厳しさ

- ミル材では溶解枠、鍛造枠、圧延枠、認証済み加工能力の逼迫度

価格交渉では、単価の妥当性よりも、どの上流要因が見積に何として乗っているかを切り分ける視点が効きます。

TiO2なら鉱石と塗料・プラスチック需要、中国政策の連動を追い、金属チタンならスポンジ、TiCl4、エネルギー、航空宇宙・医療・防衛需要、地政学を分けて見る。

この切り分けができると、同じ「チタン高」と言われる局面でも、どこまでが市況で、どこからが仕様コストかを読み分けられます。

供給側の技術トレンド|Kroll法の改良と次世代製錬

Kroll法の工程とボトルネック

金属チタンの供給制約を理解するうえで、まず押さえるべきなのがKroll法の工程構造です。

主流プロセスは、TiCl4製造、Mg還元、塩化物処理、真空分離という流れで進みます。

ここで本質的なのは、各工程が連続炉ではなくバッチでつながっている点です。

原料を入れて反応させ、冷却し、生成物を取り出し、次の処理へ回すという区切りが工程ごとに入るため、能力増強は単純なライン速度の引き上げでは済みません。

TiCl4製造では、上流の鉱石やスラグを塩化して四塩化チタンを得ます。

そこからMg還元でチタンスポンジを形成しますが、この反応は高温・高反応性の塩化物系を扱うため、装置材質、温度分布、反応時間の管理が歩留まりと純度に直結します。

還元後にはMgCl2や未反応Mgなどの塩化物を処理し、真空分離で不要成分を抜いてスポンジ化します。

つまり、製品の1バッチが出るまでに、化学反応、熱処理、分離操作が何段も直列に並んでいるわけです。

この構造では、どこか一工程だけを増強しても全体能力は伸びません。

現場感覚で言えば、真空分離の滞留時間が長ければ還元炉の増設効果は薄れますし、MgCl2電解の回復能力が足りなければ還元側の稼働率は上がりません。

金属チタンの供給が「鉱石はあるのに増えない」と見えるのは、このバッチ式の直列工程が律速になっているためです。

価格交渉の現場でも、この工程分解はそのまま見積明細の読み方につながります。

実際、電力費、都市ガスや燃料ガス、真空熱処理のユーティリティ費がどの工程に厚く乗るかを切り分けて説明できるメーカーほど、燃調サーチャージの根拠が明確です。

見積書で「エネルギー高騰分」と一括表示されていても、内訳を追うとMg回収電解に効く電力なのか、塩化・蒸留や真空分離に効く熱負荷なのかで、価格改定の持続性は変わってきます。

大型化・スケールメリットと限界

Kroll法の改善としてまず進んだのが、リアクターの大型化です。

近年は10〜13 t級リアクターへの拡張が代表例として挙げられます。

狙いは明快で、1バッチあたりの仕込み量を増やし、固定費、炉の立ち上げ停止ロス、オペレーション工数を薄めることです。

装置数を増やさずに処理量を稼げれば、単位量当たりのコスト低減余地が生まれます。

ただし、大型化は魔法ではありません。

反応器が大きくなるほど、温度分布、反応ガスや蒸気の抜け、スポンジ内部の品質均一性、冷却時間、ハンドリング負荷が厳しくなります。

バッチ式である以上、投入から取り出しまでのサイクルタイムそのものは残り、炉が大きくなれば次工程の真空分離や塩化物除去にも大きな塊を渡すことになります。

結果として、前工程だけの大型化では後工程の滞留が目立ちやすく、ライン全体では「一番遅い設備」に能力が引っ張られます。

このため、スケールメリットは確かに存在しても、一定点から先は逓減します。

たとえば還元炉を大きくしても、MgCl2の再電解設備や真空分離炉が追随しなければ、在庫の山が工程間に積み上がるだけです。

設備投資判断では、単体装置の名目能力より、工程間バランスを崩さない増強かどうかが問われます。

供給安定性の観点でも、巨大バッチ1基への依存度が高いほど、1回の停止が月次供給に与える影響は重くなります。

次世代製錬(FFC法など)の可能性

こうしたKroll法の構造的制約に対し、次世代候補として注目されているのがFFC法などの直接電解系プロセスです。

発想はシンプルで、TiCl4を経由せず、TiO2を直接電解還元して金属チタンを得る方向を目指します。

工程数を減らせれば、塩化、還元、分離を何段もまたぐ現在のバッチ構造を短くできる可能性があります。

原料面では、1 kgのTiを得るのに1.66 kgのTiO2が必要という理論量がひとつの基準になります。

イルメナイト系原料で考えると、前述のようにTiO2を得る時点で相応の前処理が必要になるため、直接電解が実現しても原料品質設計は消えません。

それでも、TiCl4とMgを大規模に循環させる現行法と比べれば、工程統合の余地があるのは確かです。

一方で、商業化の壁ははっきりしています。

最大の論点は電流効率で、研究室スケールで成立する条件を、工業スケールで連続・安定に維持するのが難しいのです。

加えて、生成物の酸素管理、電極寿命、セル設計、連続排出、下流の溶解適性まで含めると、単に「電解でできる」だけでは市場材になりません。

金属チタンは航空、医療、化学装置向けで純度とトレーサビリティ要求が厳しいため、スポンジや粉末が安く作れるだけでは置き換えは進みません。

MDPI チタンスポンジ製造レビュー、Kroll法がなお主流である一方、現時点での評価は、既存法を短期で代替する技術というより、電力が低炭素化し、連続操業の設計が固まったときに原価構造を書き換える候補という位置づけが適切です。

LCA数値とコストの因果

供給側の議論で見落とされがちなのが、エネルギー負荷の大きさがそのままコスト構造に重なっている点です。

Kroll法の環境影響分析、累積エネルギー消費が423 GJ/tと示されています。

ここで意味があるのは総量だけではなく、どこに負荷が集中しているかです。

環境負荷寄与の内訳では、MgCl2電解が39.6%、チタンスラグ溶解が22.4%を占めます。

この数字は、LCAの話にとどまりません。

MgCl2電解の比率が高いということは、電力単価の変動がスポンジ原価に深く入るということです。

チタンスラグ溶解の寄与が大きいということは、熱源コストや溶解設備のエネルギー効率が上流の原料価格に反映されるということでもあります。

つまり、金属チタンの見積でエネルギーサーチャージが前面に出る局面は、単なる便乗値上げではなく、工程別の負荷分布と整合しているケースが多いのです。

実務では、この配分を理解していると価格交渉の解像度が上がります。

たとえば電力由来の上昇圧力なら、Mg回収や電解系列の改善投資で中期的に緩和できる余地があります。

逆に、熱処理やスラグ溶解由来の負荷が強い工場では、ガス価格や熱回収効率の差が供給者ごとの見積差に出ます。

同じ「エネルギー高」の一言でも、どの工程に乗っているかで、短期の調整費なのか、構造的な原価差なのかが変わります。

低炭素電力の導入は、この因果関係の中で効きどころが明確です。

電解系負荷の比重が高い工場では、電力の炭素強度と単価の両方が改善できれば、LCA上の削減だけでなく、価格の安定性にも寄与します。

塩素循環やMg回収の効率化も同様で、回収率が上がれば外部調達や再処理の負担が減り、原価と供給安定の両面に効いてきます。

⚠️ Warning

スポンジ工程の原価を見るときは、原料鉱石の価格だけでなく、電解・溶解・真空分離のどこにエネルギーが張り付いているかを読むと、値上げ要請の筋が見えます。燃調サーチャージの説明力は、この工程別負荷の把握で大きく変わります。

工程別改善ポイントと投資テーマ

供給制約をほぐす投資テーマは、工程ごとに整理すると見えやすくなります。

Kroll法では、塩化ライン、還元・電解ライン、熱処理・真空分離ラインの三つに分けて考えると、原価低減と供給安定への寄与が読み取りやすくなります。

下の段階図は、どこがボトルネックになりやすく、どこに投資が向かうかを簡潔に示したものです。

| 工程段階 | 主な内容 | ボトルネック | 改善ポイント | 投資テーマ |

|---|---|---|---|---|

| 塩化ライン | TiCl4製造、原料前処理、塩素循環 | 原料品質変動、塩化効率、腐食環境 | 塩素循環の効率化、前処理の安定化、熱回収 | 塩化設備更新、耐食材、熱回収設備 |

| 還元・電解ライン | Mg還元、MgCl2電解、Mg回収 | 電力負荷、電解効率、バッチ制約 | 電解効率向上、Mg回収率向上、低炭素電力導入 | 電解槽更新、受電契約最適化、再エネ連携 |

| 熱処理・分離ライン | 塩化物処理、真空分離、冷却 | サイクルタイム、熱負荷、設備滞留 | 真空分離の高効率化、熱処理条件最適化、工程短縮 | 真空炉増強、断熱改良、排熱利用 |

| 次世代製錬 | FFC法などのTiO2直接電解 | 電流効率、連続化、品質保証 | セル設計、連続排出、酸素管理 | パイロット設備、電解セル開発、下流一体化 |

短期で効くのは、既存Kroll法の中でエネルギー多消費部を絞って改善する投資です。

LCA内訳と一致する形で、電解と溶解・熱処理の改善は原価感度が高い領域です。

中期では、塩素循環とMg回収の歩留まり向上が、原料制約とエネルギー制約の両方を和らげます。

さらに先を見れば、バッチ依存を薄める連続化研究やFFC法系の実装が、供給能力の伸ばし方そのものを変える可能性があります。

この構図から見えてくるのは、チタンの供給制約が単なる資源量の問題ではなく、どの工程にどれだけの電力・熱・回収負荷が張り付いているかで決まるということです。

したがって、価格の上がり下がりだけを追うより、電解、熱処理、塩化ラインのどこに投資が入っているかを見るほうが、次の供給余力を読む手掛かりになります。

加工・材料技術のトレンド|AM、粉末、低炭素化

AM用途と粉末需要の拡大

積層造形の採用が進むにつれて、チタン粉末の評価軸は「粉であること」から「工程を安定させる粉であること」へ移っています。

とくにTi-6Al-4Vは、航空宇宙、医療、試作から量産移行まで用途の裾野が広く、AM向け粉末需要の中心にある合金です。

材料の代表値としては、一般に引張強度が約895 MPa以上、耐力が約828 MPa以上、ヤング率が約110 GPaとされ、母材としての性能ポテンシャルが高いため、L-PBFやEB-PBFのような粉末床溶融法との相性がよいことが知られています。

需要拡大と同時に、粉末仕様は細ってきました。

現場で実際に効くのは、球状度、粒度分布、酸素量、流動性、ロット間の再現性、さらにロット証明と履歴管理です。

航空宇宙や医療ではトレーサビリティが事実上の前提になるため、粉末メーカーの製造履歴、ふるい分け履歴、再生粉の混合比率まで管理対象に入ります。

単に化学成分がTi-6Al-4Vで合っているだけでは足りず、球状で、低酸素で、履歴が追える粉末へと需要がシフトしているわけです。

AM採用の検討段階では、この酸素管理が価格と納期に直結する場面が多くあります。

設計側は「同じGrade 5系なら置き換えられる」と見がちですが、実際には酸素上限を一段厳しくしただけで、使える粉末ロットが絞られ、供給側は選別と証明書対応に工数を取られます。

その結果、見積が上がるだけでなく、希望納期より先に材料手配が律速になることがあります。

AMの議論で造形機やパラメータばかりが先行すると、粉末仕様が隠れたボトルネックになりやすいというのが実務上の感触です。

市場全体では、金属チタンの需要増と並行して粉末分野の存在感も増しています。

『Mordor Intelligence チタン市場概要』が重量ベースで示す拡大傾向の中でも、粉末はミル材より小さな市場でありながら、成長率と付加価値の両面で目立つ領域です。

とくにAM向けでは、粉末そのものが材料であると同時に、工程能力指数を左右する“半製品”でもあります。

このため調達の論点は、kg単価だけでなく、歩留まり、再利用回数、品質証明、造形安定性まで含めた総コストへ移っています。

品質の鍵: HIP・熱処理・表面

AM材の性能を考えるとき、造形完了時点の状態だけを見ても実用性能は読めません。

L-PBFで造形したTi-6Al-4Vには、未溶融欠陥、ガス起因のポア、溶融池境界に由来する不均一、残留応力、そして表面粗さという複数の弱点が重なります。

引張試験では良好な値が出ていても、疲労やき裂進展の局面では、これらの欠陥が先に支配的になります。

実務では、造形条件の議論と後処理条件の議論を切り離すと性能が安定しません。

たとえば、内部欠陥をHIPで潰せる前提で造形パラメータを組み立てるのか、造形時点で欠陥密度を極力下げてHIP負荷を抑えるのかで、粉末選定から熱履歴の組み方まで変わります。

表面についても同じで、機械加工、ブラスト、化学的な表面調整のどこまでを許容するかで、設計自由度とコストの境目が動きます。

AMは“形を作る技術”として語られがちですが、現場では“欠陥をどこまで消し込む工程を組めるか”の技術でもあります。

ℹ️ Note

AM材の不具合解析では、造形パラメータだけを見ても答えが出ないことが多く、内部欠陥にはHIP、組織には熱処理、疲労起点には表面仕上げという分担で切り分けると原因が見えます。

AM材と鍛造材の疲労特性比較

設計者が最も気にするのは、AM材が鍛造材の代替になり得るかという点です。

この問いに対しては、静的強度だけでなく疲労特性で比較する必要があります。

Ti-6Al-4Vはもともと航空宇宙で鍛造材の実績が厚い合金であり、AM材が同じ土俵に乗るには、欠陥制御と後処理を前提にした評価が欠かせません。

この点では、最適条件のL-PBF製Ti-6Al-4Vが、HIPと表面仕上げを組み合わせた条件で、鍛造材と同等の600 MPa @10^7 cyclesの疲労限度に到達し得るという報告があります。

AM Ti-6Al-のは、AM材だから疲労に弱いのではなく、欠陥、残留応力、表面状態をどこまで制御したかで差が決まるということです。

逆にいえば、後処理を省いたAM材を鍛造材と単純比較すると、材料そのものではなく工程未完成の状態を比べてしまいます。

ここで見落とせないのは、鍛造材の優位が単に“鍛えてあるから強い”という単純な話ではない点です。

鍛造材は製造履歴の中で内部欠陥が少なく、表面も最終加工を前提に整えられ、疲労設計に必要な実績データが積み上がっています。

AM材がこれに追いつくには、粉末品質、造形条件、HIP、熱処理、仕上げを一つの連続工程として管理する必要があります。

疲労性能の比較は、製法比較というより、工程完成度の比較として読むほうが実態に合っています。

そのため、AM材を鍛造材の代替候補として扱う場合、設計上の論点は「静的強度が足りるか」よりも、「どの後処理を含めた認定体系で使うか」に移ります。

とくに高サイクル疲労が支配的な部品では、内部欠陥より先に表面起点でき裂が走ることも多く、粗さ管理を外した議論は成立しません。

AMが鍛造材に近づくほど、材料論より品質保証論の比重が増すのが実務の実感です。

低炭素・メルトレス・リサイクル粉末

メルトレス粉末は、溶解工程を経ず、化学還元や直接変換に近い考え方で粉末を得ようとする流れです。

上流で溶かして再凝固させるルートに比べ、工程短縮とエネルギー低減の余地があります。

MDPI チタンスポンジ製造レビューでは、FFC法のような直接電解系が、工程数やエネルギーの面で既存法を組み替える候補として整理されています。

1 kgのTiを得るのに1.66 kgのTiO2を要するという原料関係は明快ですが、商業面では電流効率、連続化、品質保証が壁になります。

粉末にした瞬間に価値が出るのではなく、AMで求められる粒子形状、酸素管理、ロット安定性まで届いて初めて市場が開きます。

リサイクル粉末にも追い風はあります。

切削スクラップや工程内回収材を起点にできれば、原料起源の負荷とコストを抑えられる余地があるからです。

ただし、品質の論点が一段重くなります。

AM向けでは、酸素や窒素の上昇、異物混入、粒度のばらつき、繰り返し使用時の粒子劣化がそのまま造形欠陥につながります。

環境面で魅力があっても、疲労要求の高い用途では新品粉末と同列には扱えません。

したがって、低炭素化の方向性は一枚岩ではなく、品質、コスト、環境負荷の三つ巴で整理する必要があります。

スクラップ起点や再生粉を実務で見ていると、安い原料を入れればそのまま得になる、という単純な構図にはなりません。

粉末の品質保証コスト、追加分析、ふるい分け、分級、再認証の負担が上がると、材料単価の差が工程全体では薄まることがあります。

逆に、用途が試作、治具、疲労要求の低い部品であれば、環境面とコスト面の両立が見えやすくなります。

低炭素粉末の価値は、粉末そのものの原価だけでなく、どの用途レンジに投入できるかで決まります。

Buy-to-Flyとコスト構造

チタンでAMが注目される理由は、粉末市場の成長だけではありません。

設計と原価をつなぐ指標として見ると、Buy-to-Flyの改善がきわめて大きいからです。

BTFは購入材料重量を完成部品重量で割った比率で、切削主体の複雑部品では6:1から30:1が引用されることがあります。

チタンのように材料費も加工費も高い素材では、この差がそのまま収益性に跳ねます。

たとえば、切削でBTFが10:1の部品を、AMで1.2:1相当の近似最終形状に置き換えられれば、代表例では材料使用量は約88%減ります。

ここで効くのは材料費だけではありません。

購入重量が減ると、溶解、鍛造、在庫、搬送、切粉処理、外注加工、工程滞留の負担まで連動して下がります。

さらに、除去加工量が減るため、機械加工時間と治具準備も軽くなります。

つまりBTF改善は、材料歩留まりの話であると同時に、リードタイム短縮の話でもあります。

AMでは粉末自体が高価でも、全体原価で競争力が出ることがあります。

切削での大量の除去材が不要になり、Buy-to-Fly の改善で材料投入量や加工時間が大きく下がるためです。

AMでは粉末自体が高価でも、全体原価で競争力が出るのはこのためです。

切削では、完成品1 kgのために何倍もの素材を先に買い、不要部分を削り落とします。

AMは粉末化と後処理のコストを抱えますが、近似最終形状に持ち込めれば、最初から不要材を抱え込まなくて済みます。

チタン部品では、素材費の高さと加工除去量の大きさが同時に効くため、BTFが原価差を増幅します。

設計の観点でも、この因果は明快です。

形状最適化によって一体化や肉抜きが進むと、部品点数が減り、接合や在庫管理の負担も下がります。

すると、材料歩留まりの改善が加工費低減にとどまらず、調達点数削減、工程短縮、納期の安定化へ連鎖します。

AM粉末の単価だけを見て高いと判断すると、この連鎖が抜け落ちます。

チタンAMの採算は、粉末kg単価ではなく、BTFと後処理を含めた総コスト構造で読むほうが実務に合っています。

Ti-6Al-4Vはなぜ市場の中心なのか

代表用途と規格

Ti-6Al-4Vが市場の中心に居続ける理由は、単に有名な合金だからではありません。

航空宇宙、医療、一般工業のあいだで、要求特性と供給インフラの両方が最も整っている合金だからです。

需要の大きい航空宇宙・防衛と医療の接点に同じ代表材があることで、板材、棒材、鍛造材、粉末までサプライチェーンが厚くなり、結果として設計でも調達でも基準材として扱われやすくなります。

代表用途としては、まず航空機構造部品が挙げられます。

軽量化と強度の両立が必要なブラケット、継手、機体周辺の高負荷部位で使われます。

次にエンジン部品です。

高温域の全領域を担う材料ではありませんが、圧縮機周辺など、強度、耐食性、重量のバランスが問われる領域で定番です。

医療分野では、インプラントや手術器具での採用が広く、生体適合性と耐食性が評価軸になります。

医療器具の案件では、材質そのものよりも表面仕上げの要求が歩留まりを左右する場面が多く、粗さや微小バリの管理が合金選定以上のボトルネックになることを何度も見てきました。

Ti-6Al-4Vを選べば自動的に品質が決まるわけではなく、器具先端や接触部の仕上げ品質まで含めて初めて製品要件に届きます。

機械特性の要点

Ti-6Al-4Vの基本特性として、一般的な代表値では引張強度は895 MPa以上、耐力は828 MPa以上、ヤング率は約110 GPaです。

ここで効いてくるのは絶対強度だけではありません。

チタン合金は密度が鋼より低いため、同じ強度レンジでも重量当たりの性能、すなわち比強度で優位に立ちます。

航空機構造で採用が進む理由はまさにここで、軽くしても必要強度を維持できることが燃費、搭載量、機体設計自由度に直結します。

ヤング率は鋼より低いため、「強いが剛性は無限に高いわけではない」という理解が必要です。

この性格が医療にもつながります。

骨との力学的な整合や耐食性、生体適合性を考えると、Ti-6Al-4Vはインプラント用途で扱いやすい位置にあります。

航空宇宙では高比強度、医療では生体適合性と耐食性、この二つの巨大市場で同じ合金が基準材になることが、需要の集中を生んでいます。

材料選定の現場では、Ti-6Al-4Vは「特性が突出して一項目だけ勝つ材料」というより、強度、重量、耐食性、実績、規格整備の総合点が高い材料として選ばれます。

新合金が登場しても、設計者が最初に比較基準として置くのがTi-6Al-4Vであることが多いのは、この総合力によるものです。

AMにおけるTi-6Al-4V

積層造形でも、Ti-6Al-4Vは事実上の代表材です。

粉末供給、装置条件、後処理ノウハウ、試験データの蓄積が最も進んでいるため、AMでチタンを語るときの起点になっています。

市場トレンドの面でも、AMの拡大がそのままTi-6Al-4V粉末需要に結びつきやすい構造です。

ただし、AM材で問われるのは静的強度の数字だけではありません。

前述の通り、欠陥、表面状態、熱処理、HIPの有無が疲労特性を大きく左右します。

AM Ti-6Al-4Vの疲労特性と欠陥影響で整理されているように、最適な条件ではAM材でも鍛造材でも600 MPa @10^7 cyclesに届く報告があります。

到達条件には工程管理が深く関わります。

つまり、「AMでも鍛造並み」と読むべき場面はありますが、それは造形した直後の素の状態ではなく、欠陥低減、表面改善、適切な熱履歴が揃ったときの話です。

この点は医療器具の実務感覚とも重なります。

形状自由度に目が向きがちなAMでも、最終的に性能を決めるのは表面と後処理です。

手術器具や接触部品では、造形時の自由度より、研磨後に所定の粗さとエッジ品質へ収束させられるかのほうが製品成立性を左右します。

Ti-6Al-4VがAMの中心であることは確かですが、その中心性は「造形しやすい材料」という意味だけでなく、後処理まで含めた品質設計の蓄積が最も多い材料という意味でもあります。

⚠️ Warning

Ti-6Al-4VのAM適用では、静的強度の達成よりも、表面起点の疲労破壊をどう抑えるかが実務の分岐点になります。高サイクル領域では、造形条件そのものより、HIP、熱処理、機械加工、研磨の連結が性能差を生みます。

供給・認証と価格・納期

Ti-6Al-4Vが市場の中心にある理由には、供給形態の広さもあります。

展伸材としては板、条、棒、鍛造素材が流通し、AM向けには球状粉末の供給網が整っています。

設計段階で候補に挙げやすいのは、単に性能がよいからではなく、ミル材でも粉末でも選択肢があるからです。

これは試作から量産、切削からAMまで工程をまたいで同一合金を使えることを意味します。

価格と納期は材料名だけで決まりません。

航空宇宙や医療では、ロット単位のトレーサビリティ、MTR、検査記録、場合によっては第三者試験の整備が要求されます。

化学成分や強度値に加え、「その材料がどの溶解ロットから来て、どの工程を通ったか」を追跡できることが欠かせません。

認証付きの展伸材や粉末は、こうした文書体系と品質保証コストを含めて流通するため、汎用工業材とは価格構造が異なります。

粉末ではさらに粒度分布、酸素管理、再利用履歴の扱いが上乗せされ、納期は製造日数だけでなく認証書類の処理と連動します。

設計者・調達担当者が押さえるべき判断ポイント

市場の切り分け

実務判断で最初に分けるべきなのは、自社が見ている市場がTiO2顔料側なのか、金属チタン側なのかという一点です。

ここが曖昧なまま見積や価格交渉に入ると、参照すべき市況指標も、交渉材料もずれます。

TiO2では原料鉱石、塗料需要、中国の供給動向が効きますが、金属チタンではスポンジ供給、溶解、加工、認証、エネルギーコストが価格に重なります。

Trading Economicsで中国のチタン価格が2026年2月6日に45.50 CNY/kgで横ばいと示されていても、それをそのまま認証付きの展伸材や粉末の調達価格に置き換えることはできません。

金属チタンの案件であれば、調達担当者が見るべき指標は、顔料原料の需給よりも、スポンジや中間原料、さらに電力・ガスのような製錬コスト要因です。

TiCl4やスポンジ価格の動きは、ミル材と粉末の両方に波及します。

とくにKroll法由来の供給構造では、エネルギー負荷が原価に深く入り込むため、電力・ガス指数を無視すると値上げ要請の妥当性を読み違えます。

交渉の現場では、単に「市況が落ち着いている」と返すより、スポンジ、TiCl4、エネルギー、地域価格のどれが変化しているのかを分けて話したほうが議論が噛み合います。

ここで意外に見落とされるのが、同じ「チタン材」でも顔料系のマクロ統計と、部材調達の現場価格は別の言語で動いているという点です。

建設や塗料の回復がTiO2には追い風でも、航空宇宙向け鍛造材の逼迫に直結するとは限りません。

逆に、航空機ビルドレートが戻る局面では、金属チタン側だけが先に締まることがあります。

自社が交渉しているのが化学品チェーンなのか、認証付き金属材料チェーンなのかを最初に定義するだけで、読むべきレポートは絞れます。

用途別の需要波及

用途別に需要の波及経路を棚卸しすると、価格上昇や納期長期化の原因が具体的に見えます。

航空宇宙では、機体やエンジンのビルドレート、MRO需要、防衛案件の積み上がりが鍛造材、厚板、棒材の物量を直接押し上げます。

ここでは静的強度だけでなく、認証履歴、ロット追跡、安定供給能力が優先され、仕様書に記載された成分や強度の数値に加えて工程履歴が採否を左右します。

化学装置では、航空宇宙ほどの高強度志向より、耐食性と安定納期が前に出ます。

熱交換器、塔槽、配管周辺では板材や管材の継続調達が中心になり、停止損失を避ける観点から短納期性と寸法安定性が効きます。

一般工業ではさらに、材料費そのものより加工総コストと調達の平準化が選定軸になります。

ここではTi-6Al-4Vが最適とは限らず、純チタン系や汎用展伸材のほうが全体最適になる場面もあります。

用途別に整理すると、優先すべき指標は次のように変わります。

| 用途 | 需要波及の起点 | 優先指標 | 調達リスクの見方 |

|---|---|---|---|

| 航空宇宙・防衛 | ビルドレート、防衛需要、MRO | 認証、鍛造能力、ロット追跡、疲労信頼性 | 供給者固定化と長納期化 |

| 医療 | 手術件数、インプラント需要 | 清浄度、文書整備、表面品質、トレーサビリティ | 代替材への切替余地が小さい |

| 化学装置 | 設備投資、更新需要 | 耐食性、板厚対応、安定納期 | 停止損失に対する納期遅延 |

| 一般工業 | 設備案件、軽量化需要 | 総加工費、入手性、歩留まり | 過剰仕様によるコスト上振れ |

形態別の価格・納期・品質要件

同じ合金名でも、スポンジ、粉末、展伸材(板・棒・鍛造材)では価格感応度もリードタイムも異なります。

スポンジは金属チタンの一次原料であり、供給側の制約やエネルギーコストの影響を最も受けやすい層です。

粉末はここに粉末化コスト、粒度分布、酸素管理、回収粉の扱いが加わります。

展伸材はさらに溶解、圧延・鍛造、熱処理、検査、場合によっては認証文書の整備が重なります。

したがって、価格交渉の指標も形態ごとに分けて持つ必要があります。

粉末は近似最終形状化の恩恵が大きく、材料歩留まりの観点では有利です。

ただし、単価だけを見ると高く見えます。

ここで見るべきなのは単価ではなく、部品単位の総投入量です。

切削主体の部品ではBuy-to-Fly比率が高くなりやすく、AM化で投入材量を大きく削れるため、粉末単価の高さがそのまま総コストの高さを意味しない場面があります。

粉末案件は仕様書で粒度、酸素、再利用ルール、HIPや後加工条件まで固めないと、調達段階で別物になります。

展伸材は一見すると扱いやすい調達形態に見えますが、板と棒、鍛造ブランクでは納期の詰まり方が違います。

鍛造材は金敷、型、熱処理、粗加工の枠取りが必要になり、棒材より供給自由度が低いことが珍しくありません。

長納期材の案件では、仕様固定前に「粉末で行くのか、ミル材で行くのか」を決め切らないまま設計審査だけ先行し、あとでサプライヤー照会をかけた結果、調達リードタイムが当初想定の倍になったことがあります。

設計側は形状自由度を確保したつもりでも、調達側から見ると必要な供給網が二つに割れていたわけです。

この教訓は、長納期材ほど製法の未確定が納期リスクそのものになるという点にあります。

品質要件も形態で変わります。

スポンジでは純度と安定供給、粉末では粒度分布と化学成分管理、展伸材では寸法、超音波探傷、機械特性、MTRの整合性が前に出ます。

医療や航空宇宙では、形態が変わるだけで必要文書も試験体系も変わるため、「同じTi-6Al-4Vだから代替可能」という発想は成立しません。

合金×加工法×供給安定性

合金選定は、材料名だけで終わらせず、加工法と供給安定性を一体で評価する必要があります。

代表例のTi-6Al-4Vは、一般的な代表値として引張強度895 MPa以上、耐力828 MPa以上のレンジで理解されることが多く、鍛造、機械加工、AMのいずれでも主力候補になります。

だからこそ、強度値だけで決めると判断を誤ります。

実務上は、「どの加工法で、その合金を、どの認証体系で、継続供給できるか」が選定の本体です。

鍛造前提であれば、大断面材の確保、鍛流線、熱処理履歴、超音波検査の成立性が問われます。

機械加工前提なら、素材寸法の入手性とBTFの高さがコストを左右します。

AM前提なら、粉末ロット、造形条件、HIP、表面仕上げまで含めて性能が決まります。

AM Ti-6Al-4Vの疲労特性と欠陥影響では、適切な条件下でAM材も鍛造材も600 MPa @10^7 cyclesの疲労限度に届く報告がありますが、これは後処理と欠陥管理を織り込んだ工程設計の話です。

したがって、AMを採るなら材料調達は粉末購買ではなく、工程一式の安定調達として考えるべきです。

供給安定性の観点では、ASTMやJISの規格に適合していることと、実案件で求められる文書体系がそろうことは同義ではありません。

ASTM Internationalの規格体系は材料仕様や試験方法の基盤になりますが、航空宇宙や医療ではそれに加えてロット追跡、MTR、工程記録、場合によっては第三者試験の整合まで見られます。

規格適合材であっても、供給者がその文書運用を継続できないと、実質的な供給安定性は低いままです。

このため、グレード選定では「高性能な合金」よりも、「必要性能を満たし、かつ供給網が太い合金」が勝つ場面が多くなります。

Ti-6Al-4Vが基準材として残り続けるのは、性能だけでなく、鍛造材、棒材、板材、粉末まで形態が広く、認証実績も積み上がっているからです。

供給の厚みは、仕様変更時の逃げ道の多さにも直結します。

チェックリストと監視KPI

実務では、判断項目を定例で追える形に落とし込むと、調達リスクの兆候を早く拾えます。

価格交渉でも、値上げ要請を受けた時点で単価だけを見るのではなく、上流と需要側の両方を並べておくと、説明の妥当性を切り分けられます。

- 自社案件がTiO2連動か金属チタン連動かを確認する。

- 用途が航空宇宙、医療、化学装置、一般工業のどれに近いかを明確にする。

- 調達形態がスポンジ、粉末、板・棒、鍛造材のどれかであるかを確認する。

- 合金名だけでなく加工法まで確定しているかを確認する。

- 認証、MTR、ロット追跡の要件が仕様に織り込まれているかを確認する。

- 代替供給者が同じ文書体系で供給できるか

継続監視のKPIとしては、上流側ではスポンジ価格、TiCl4価格、電力・ガス指数、IMARCの地域価格が効きます。

需要側では航空宇宙ビルドレート、医療の手術件数が先行指標になります。

北米価格6.92 USD/kgのような地域価格は、交渉のたたき台としては有効ですが、その数値だけで部材価格の妥当性を判断するのではなく、対象がスポンジ相場なのか、展伸材の製品価格なのかを分けて読む必要があります。

ℹ️ Note

値上げ局面で見る順番は、まず自社の対象市場、次に用途需要、続いて調達形態、そこから上流コスト指標です。この順番を逆にすると、顔料市況で金属材料の値付けを議論するようなずれが起きます。

設計者の判断ポイントは、必要性能を満たす材料を選ぶことだけではありません。

どの形態で、どの工程を通し、どの書類体系で、どの程度の期間安定供給できるかまでを設計条件として扱ったとき、市場情報がはじめて実務の判断材料になります。

まとめ|需要拡大の本質は高性能化と供給制約対応

4点要約

金属チタンの需要拡大は、航空宇宙・医療・化学で求められる高性能化が中長期で続くことに支えられています。

供給側では、AM粉末、HIP、低炭素製錬の進展が、コスト・品質・環境負荷の詰まりを順にほぐす方向にあります。

価格と納期の土台にはKroll法のエネルギー多消費かつバッチ式という制約が残り、地政学がその振れ幅を押し広げます。

調達では価格指標だけを追うのではなく、工程コストの因果、認証要件、形態別リードタイムを同時に読む姿勢が、そのまま損益差になります。

次のアクション

設計初期の時点で、TiO2と金属の切り分け、粉末かミル材かの確定、認証要件の前倒し確認まで入れておくと、原価と納期のぶれは目に見えて小さくなります。

実務では、まず用途ごとの必要性能と文書要件を書き出し、その次に調達形態と工程を固定し、交渉では上流相場ではなく自社案件の工程負荷に引きつけて条件を詰める順番が有効です。

市場を読むとは、需要の伸びを見ることではなく、高性能化と供給制約の交点で判断することです。

金属材料工学の研究職を経て、チタン素材メーカーの技術部門で10年以上の実務経験を持つ。合金設計・熱処理・材料試験に精通し、JIS規格の策定にも関わった経験がある。

関連記事

海外チタン市場の供給構造|米中露の役割と調達リスク

航空宇宙向けのチタン材は、規格適合だけでなく顧客承認に年単位を要することが珍しくなく、供給不安が見えてから代替先へ切り替えても手遅れになりがちです。チタン市場を読むときは、顔料向けのTiO2と構造材向けの金属チタンを分けたうえで、鉱石、スポンジ、溶解、

国内チタンメーカー動向|大手3社比較

国内のチタン市場を見るときは、まず金属チタンと酸化チタンを分ける必要があります。東邦チタニウム大阪チタニウムテクノロジーズ富士チタン工業は同じ「チタン企業」として並べられがちですが、実際には主戦場が異なり、3社をそのまま横並びにすると判断を誤ります。

チタン 脱炭素の選び方|LCAとSDGs対応

チタンは脱炭素に強い材料だと一括りに語られがちですが、実務ではそこまで単純ではありません。クロール法の製造工程を見ると、TiCl4を経る高温・多工程の時点でCO2負荷の重さが見えてきます。

チタン価格推移と見通し|2025-26調達コスト

チタン価格を調べても、酸化チタン(TiO2)、スポンジチタン、金属チタンのミル製品では対象市場がまったく異なります。規格や価格指標の読み分けを誤ると、同じ「チタン」であっても現場の見積単価が大きく異なります。場合によっては2倍以上の差が生じることもあります。